Page 10 - E-Book Modul UJ Penting Sehat

P. 10

SIKLUS AKUNTANSI DI PERUSAHAAN JASA – UJ. PENTING SEHAT

AKUNTAMATIKA YOGYAKARTA

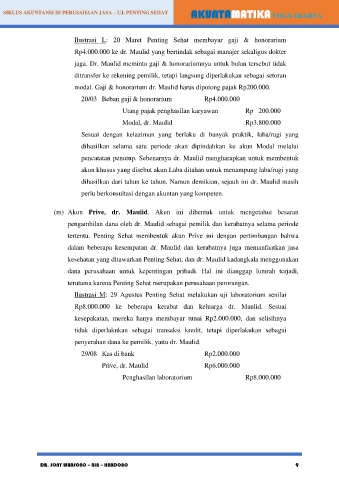

Ilustrasi L: 20 Maret Penting Sehat membayar gaji & honorarium

Rp4.000.000 ke dr. Maulid yang bertindak sebagai manajer sekaligus dokter

jaga. Dr. Maulid meminta gaji & honorariumnya untuk bulan tersebut tidak

ditransfer ke rekening pemilik, tetapi langsung diperlakukan sebagai setoran

modal. Gaji & honorarium dr. Maulid harus dipotong pajak Rp200.000.

20/03 Beban gaji & honorarium Rp4.000.000

Utang pajak penghasilan karyawan Rp 200.000

Modal, dr. Maulid Rp3.800.000

Sesuai dengan kelaziman yang berlaku di banyak praktik, laba/rugi yang

dihasilkan selama satu periode akan dipindahkan ke akun Modal melalui

pencatatan penutup. Sebenarnya dr. Maulid mengharapkan untuk membentuk

akun khusus yang disebut akun Laba ditahan untuk menampung laba/rugi yang

dihasilkan dari tahun ke tahun. Namun demikian, sejauh ini dr. Maulid masih

perlu berkonsultasi dengan akuntan yang kompeten.

(m) Akun Prive, dr. Maulid. Akun ini dibentuk untuk mengetahui besaran

pengambilan dana oleh dr. Maulid sebagai pemilik dan kerabatnya selama periode

tertentu. Penting Sehat membentuk akun Prive ini dengan pertimbangan bahwa

dalam beberapa kesempatan dr. Maulid dan kerabatnya juga memanfaatkan jasa

kesehatan yang ditawarkan Penting Sehat, dan dr. Maulid kadangkala menggunakan

dana perusahaan untuk kepentingan pribadi. Hal ini dianggap lumrah terjadi,

terutama karena Penting Sehat merupakan perusahaan perorangan.

Ilustrasi M: 29 Agustus Penting Sehat melakukan uji laboratorium senilai

Rp8.000.000 ke beberapa kerabat dan keluarga dr. Maulid. Sesuai

kesepakatan, mereka hanya membayar tunai Rp2.000.000, dan selisihnya

tidak diperlakukan sebagai transaksi kredit, tetapi diperlakukan sebagai

penyerahan dana ke pemilik, yaitu dr. Maulid.

29/08 Kas di bank Rp2.000.000

Prive, dr. Maulid Rp6.000.000

Penghasilan laboratorium Rp8.000.000

DR. SONY WARSONO – BIN – HARDONO 9