Page 13 - E-Book Modul UJ Penting Sehat

P. 13

SIKLUS AKUNTANSI DI PERUSAHAAN JASA – UJ. PENTING SEHAT

AKUNTAMATIKA YOGYAKARTA

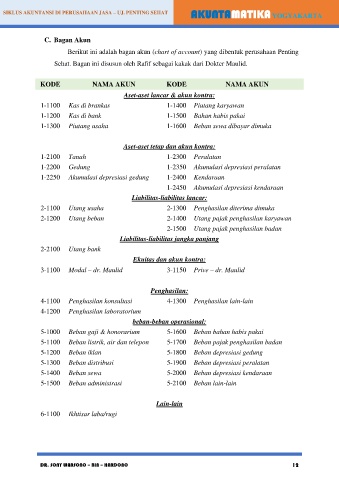

C. Bagan Akun

Berikut ini adalah bagan akun (chart of account) yang dibentuk perusahaan Penting

Sehat. Bagan ini disusun oleh Rafif sebagai kakak dari Dokter Maulid.

KODE NAMA AKUN KODE NAMA AKUN

Aset-aset lancar & akun kontra:

1-1100 Kas di brankas 1-1400 Piutang karyawan

1-1200 Kas di bank 1-1500 Bahan habis pakai

1-1300 Piutang usaha 1-1600 Beban sewa dibayar dimuka

Aset-aset tetap dan akun kontra:

1-2100 Tanah 1-2300 Peralatan

1-2200 Gedung 1-2350 Akumulasi depresiasi peralatan

1-2250 Akumulasi depresiasi gedung 1-2400 Kendaraan

1-2450 Akumulasi depresiasi kendaraan

Liabilitas-liabilitas lancar:

2-1100 Utang usaha 2-1300 Penghasilan diterima dimuka

2-1200 Utang beban 2-1400 Utang pajak penghasilan karyawan

2-1500 Utang pajak penghasilan badan

Liabilitas-liabilitas jangka panjang

2-2100 Utang bank

Ekuitas dan akun kontra:

3-1100 Modal – dr. Maulid 3-1150 Prive – dr. Maulid

Penghasilan:

4-1100 Penghasilan konsultasi 4-1300 Penghasilan lain-lain

4-1200 Penghasilan laboratorium

beban-beban operasional:

5-1000 Beban gaji & honorarium 5-1600 Beban bahan habis pakai

5-1100 Beban listrik, air dan telepon 5-1700 Beban pajak penghasilan badan

5-1200 Beban iklan 5-1800 Beban depresiasi gedung

5-1300 Beban distribusi 5-1900 Beban depresiasi peralatan

5-1400 Beban sewa 5-2000 Beban depresiasi kendaraan

5-1500 Beban administrasi 5-2100 Beban lain-lain

Lain-lain

6-1100 Ikhtisar laba/rugi

DR. SONY WARSONO – BIN – HARDONO 12