Page 63 - Modul Flip book koperasi

P. 63

Return on Asset adalah rasio antara pendapatan sebelum pajak dengan total

aset, ROA menunjukkan seberapa banyak perusahaan telah memperoleh laba

atas aset yang ditanamkan pada perusahaan (Lestari & Sulastri, 2021). (Supardi

dkk, 2018) dalam (Choirawan & Fasa, 2022) menyatakan bahwa Return On

Asset (ROA) adalah rasio yang menunjukkan seberapa besar kontribusi aset

dalam menciptakan laba kotor. Rasio ini digunakan untuk menghitung besaran

jumlah laba sebelum pajak yang akan dihasilkan dari setiap rupiah dana yang

tertanam dalam rata-rata total aset. Makin tinggi hasil pengembalian atas aset,

maka makin tinggi pula jumlah laba yang dihasilkan dari setiap rupiah dana yang

tertanam dalam rata-rata total aset, begitupun sebaliknya.

Rasio Rentabilitas aset adalah perbandingan antara sisa hasil usaha setelah

pajak yang diperoleh dengan kekayaan atau total asset yang dimiliki dikali 100

%. Untuk menghitung nilai ROA menggunakan formula sebagai berikut:

ℎ ( )

100%

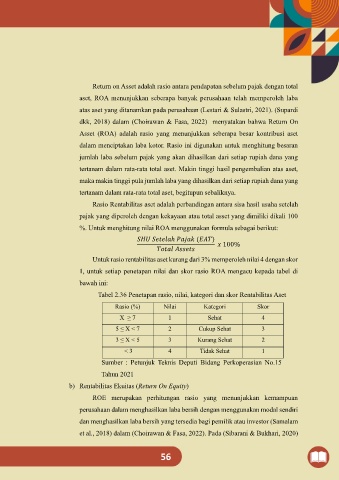

Untuk rasio rentabilitas aset kurang dari 3% memperoleh nilai 4 dengan skor

1, untuk setiap penetapan nilai dan skor rasio ROA mengacu kepada tabel di

bawah ini:

Tabel 2.36 Penetapan rasio, nilai, kategori dan skor Rentabilitas Aset

Rasio (%) Nilai Kategori Skor

X ≥ 7 1 Sehat 4

5 ≤ X < 7 2 Cukup Sehat 3

3 ≤ X < 5 3 Kurang Sehat 2

< 3 4 Tidak Sehat 1

Sumber : Petunjuk Teknis Deputi Bidang Perkoperasian No.15

Tahun 2021

b) Rentabilitas Ekuitas (Return On Equity)

ROE merupakan perhitungan rasio yang menunjukkan kemampuan

perusahaan dalam menghasilkan laba bersih dengan menggunakan modal sendiri

dan menghasilkan laba bersih yang tersedia bagi pemilik atau investor (Samalam

et al., 2018) dalam (Choirawan & Fasa, 2022). Pada (Sibarani & Bukhari, 2020)

56