Page 3 - ICMS

P. 3

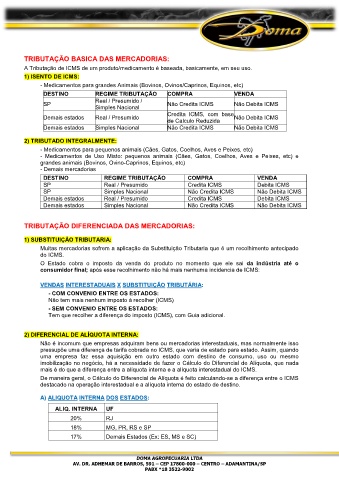

TRIBUTAÇÃO BASICA DAS MERCADORIAS:

A Tributação de ICMS de um produto/medicamento é baseada, basicamente, em seu uso.

1) ISENTO DE ICMS:

- Medicamentos para grandes Animais (Bovinos, Ovinos/Caprinos, Equinos, etc)

DESTINO REGIME TRIBUTAÇÃO COMPRA VENDA

Real / Presumido /

SP Não Credita ICMS Não Debita ICMS

Simples Nacional

Credita ICMS, com base

Demais estados Real / Presumido Não Debita ICMS

de Calculo Reduzida

Demais estados Simples Nacional Não Credita ICMS Não Debita ICMS

2) TRIBUTADO INTEGRALMENTE:

- Medicamentos para pequenos animais (Cães, Gatos, Coelhos, Aves e Peixes, etc)

- Medicamentos de Uso Misto: pequenos animais (Cães, Gatos, Coelhos, Aves e Peixes, etc) e

grandes animais (Bovinos, Ovino-Caprinos, Equinos, etc)

- Demais mercadorias

DESTINO REGIME TRIBUTAÇÃO COMPRA VENDA

SP Real / Presumido Credita ICMS Debita ICMS

SP Simples Nacional Não Credita ICMS Não Debita ICMS

Demais estados Real / Presumido Credita ICMS Debita ICMS

Demais estados Simples Nacional Não Credita ICMS Não Debita ICMS

TRIBUTAÇÃO DIFERENCIADA DAS MERCADORIAS:

1) SUBSTITUIÇÃO TRIBUTARIA:

Muitas mercadorias sofrem a aplicação da Substituição Tributaria que é um recolhimento antecipado

do ICMS.

O Estado cobra o imposto da venda do produto no momento que ele sai da indústria até o

consumidor final; após esse recolhimento não há mais nenhuma incidencia de ICMS:

V VE EN ND DA AS S I IN NT TE ER RE ES ST TA AD DU UA AI IS S X X S SU UB BS ST TI IT TU UI IÇ ÇÃ ÃO O T TR RI IB BU UT TÁ ÁR RI IA A: :

- COM CONVENIO ENTRE OS ESTADOS:

Não tem mais nenhum imposto à recolher (ICMS)

- SEM CONVENIO ENTRE OS ESTADOS:

Tem que recolher a diferença do imposto (ICMS), com Guia adicional.

2) DIFERENCIAL DE ALÍQUOTA INTERNA:

Não é incomum que empresas adquiram bens ou mercadorias interestaduais, mas normalmente isso

pressupõe uma diferença de tarifa cobrada no ICMS, que varia de estado para estado. Assim, quando

uma empresa faz essa aquisição em outro estado com destino de consumo, uso ou mesmo

imobilização no negócio, há a necessidade de fazer o Cálculo do Diferencial de Alíquota, que nada

mais é do que a diferença entre a alíquota interna e a alíquota interestadual do ICMS.

De maneira geral, o Cálculo do Diferencial de Alíquota é feito calculando-se a diferença entre o ICMS

destacado na operação interestadual e a alíquota interna do estado de destino.

A A) ) A AL LI IQ QU UO OT TA A I IN NT TE ER RN NA A D DO OS S E ES ST TA AD DO OS S: :

ALIQ. INTERNA UF

20% RJ

18% MG, PR, RS e SP

17% Demais Estados (Ex: ES, MS e SC)

DOMA AGROPECUARIA LTDA

AV. DR. ADHEMAR DE BARROS, 591 – CEP 17800-000 – CENTRO – ADAMANTINA/SP

PABX *18 3522-9002