Page 117 - Bund der Steuerzahler in Bayern - Chronik 70 Jahre

P. 117

1949 Julian Herzog 2008 2019

Der Bund der Steuerzahler als Anwalt der Finanz- und Steuergerechtigkeit

Zeitenwenden im Steuerrecht

Ohne Geld ist kein Staat zu machen. Steuereinnahmen vermitteln Gesetz ist nur so gerecht wie sein Vollzug. Das Gleichmaß erreicht

politische Gestaltungsmacht. Die Sicherheit (Polizei, Militär, Feuer- vor allem dann sein Ziel, wenn alle auf Grund klarer und öffentlich

wehr), Infrastrukturen (Straßen, Eisenbahn), das Bildungswesen sichtbarer Regelungen gesetzeskonform zur Besteuerung herange-

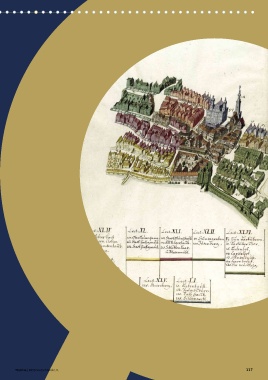

(Kindergärten, Schulen, Universitäten) und die allgemeine Daseins- zogen werden. Der abgebildete Augsburger Kilianplan aus dem

vorsorge werden in weiten Teilen durch Steuern finanziert. Das 17. Jahrhundert diente der gleichmäßigen Erhebung der Vermö-

Steuerrecht ermöglicht so Freiheit, verkürzt diese aber auch durch gensteuer. Er wies durch farblich markierte Lektionen, durch golde-

Zahllasten und erhebliche Mitwirkungspflichten. Die Anliegen des ne Linien und Zahlen den Steuereintreibern ihren Weg, damit kein

Bundes der Steuerzahler könnten daher grundlegender kaum sein. Steuerpflichtiger ausgelassen werde. Diese Gleichheitsforderung

Es geht ihm um die monetären Existenzbedingungen der öffentli- ist hoch aktuell, insbesondere wenn man sich die vier Buchstaben

chen Hand und um maßvolle Steuern, um einen sorgsamen Um- – „BEPS“ – und die vier Unternehmen, welche die Entwicklung

gang mit den öffentlichen Mitteln und ein faires Steuerrecht. Der maßgeblich verursacht haben, vergegenwärtigt – Google, Amazon,

Bund der Steuerzahler kämpft für die Finanz- und Apple und Starbucks. Keine der goldenen Linien reicht in die USA.

Steuergerechtigkeit. Insgesamt bietet eine grundrechtschonende Vereinfachung des

Steuerrechts und dessen automatisierte Anwendung die große

Diese Gerechtigkeitsanliegen müssen sich gegenwärtig in Zeiten- Chance, die Zahllast, die Verwaltungspflichten, die genutzten Da-

wenden des Steuerrechts bewähren. In den letzten Jahren wurden ten und die Strafdrohung für alle Steuerpflichtigen gleichmäßig

die steuerlichen Mitwirkungspflichten insbesondere im Country- und angemessen zu gestalten.

by-Country Reporting und in den Anzeigepflichten für Steuerge-

staltungen deutlich gesteigert. Diese Entwicklung droht das grund- Bis dahin sollte die öffentliche Hand Pegelmesser einrichten, in de-

rechtliche Maß für den einzelnen Steuerpflichtigen und für die All- nen – und sei es auch in Schätzungen – die Veranlagungsquote, die

gemeinheit der Steuerbetroffenen zu verletzen. Auch das steuerliche Normenflut sowie die Finanz-, Bürokratie- und Daten-

Steuerstrafrecht wurde in der praktischen Anwendung und der Ein- lasten sichtbar gemacht werden. Der Bund der Steuerzahler hat

schränkung der Selbstanzeige erheblich verschärft. War die steuer- hier insbesondere mit der Schuldenuhr und dem Steuerzahlerge-

liche Strafdrohung vor einigen Jahren noch zu schwach, droht das denktag Wege bemerkenswerter Sichtbarkeit gewiesen. Aber auch

Pendel gegenwärtig zu weit in die Gegenrichtung zu schwingen. ein weiteres Markenzeichen ist Gemeingut geworden: das stetig

Aber auch international erwarten die Steuerbetroffenen gegenwär- mahnende Schwarzbuch. Die Idee, dessen Befunde in einer Fern-

tig vor allem eines: Rechtssicherheit. Aktuell sind deutsche Unter- sehshow zu verdeutlichen, war kühn – doch sie hatte Erfolg. Insge-

nehmen an über 1000 steuerlichen Streitbeilegungsverfahren mit samt hat der Steuerzahlerbund in den letzten 70 Jahren grundle-

offenem Ausgang beteiligt. Wenn dort jeweils um Millionenbeträ- gende Anliegen der Finanz- und Steuergerechtigkeit beträchtlich

ge gerungen wird, besteht eine Planungsunsicherheit von mehre- gestärkt. Das ist Grund zu feiern!

ren Milliarden Euro. Die Digitalisierung der Einkommensbesteue-

rung – eine rechnergeleitete Selbstveranlagung – kann das Steuer-

recht für alle Betroffenen vereinfachen, wenn eine automatisierte VON PROF. DR. GREGOR KIRCHHOF

Steuererhebung gesetzmäßig, gleichheitsgerecht und nachprüfbar Prof. Dr. Gregor Kirchhof, L.L. M., geboren 1971 in Heidelberg, ist seit

gelingt. Die Digitalisierung sollte in möglichst weitgehend voraus- 2012 Inhaber des Lehrstuhls für Öffentliches Recht, Finanzrecht und

gefüllten Steuererklärungen freiheits- und gleichheitsgerecht zu Steuerrecht an der Universität Augsburg (Juristische Fakultät) und Di-

Ende geführt werden. Internationale Unternehmen haben durch rektor des dortigen Instituts für Wirtschafts- und Steuerrecht. Davor

„aggressive Steuerplanungen“ ihre Steuerlast dramatisch reduziert war Prof. Dr. Kirchhof Universitätsprofessor für Staats- und Verwal-

(„Base Erosion and Profit Shifting“ – „BEPS“). Ein systematisch ver- tungsrecht an der LMU München. Er studierte Rechtswissenschaften in

einfachtes Steuerrecht kann diese Praktiken vermeiden und die Da- Freiburg i. Br., München und London.

ten der Steuerpflichtigen in einer digitalisierten Welt schonen.

Bild rechts: Auszug aus dem „Kilianplan“ für die Erhebung der Vermögensteuer;

Reichsstadt Augsburg, um 1660; Quelle: Stadtarchiv Augsburg. Die farbigen Lek-

Diese Zeitenwenden stellen eine Gerechtigkeitsfrage, die seit dem tionen sowie die goldenen Linien und Zahlen wiesen den Steuereintreibern für

Beginn der modernen Besteuerung nach Antworten sucht. Jedes eine gleichmäßige Besteuerung ihren Weg von Haus zu Haus.

117

116 Außerdem 70 Jahre | BdSt Deutschland e. V. 70 Jahre | BdSt Deutschland e. V. 117

116

70 Jahre | BdSt Deutschland e. V.

70 Jahre | BdSt Deutschland e. V.