Page 315 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 315

חשבונאות פיננסית וחישובים מסחריים |פרק :8התאמות עם גורמי חוץ

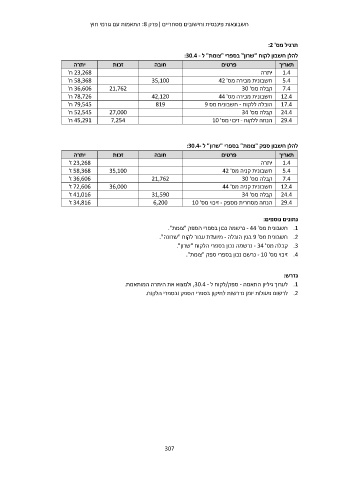

תרגיל מס' :2

להלן חשבון לקוח "שרון" בספרי "צומת" ל :30.4 -

יתרה זכות חובה פרטים תאריך

23,268ח' 1.4יתרה

58,368ח' 21,762 35,100

36,606ח' חשבונית מכירה מס' 42 5.4

78,726ח' 27,000 42,120 קבלה מס' 30 7.4

79,545ח' 7,254 819 12.4

52,545ח' חשבונית מכירה מס' 44 17.4

45,291ח' הובלה ללקוח -חשבונית מס 9

24.4קבלה מס' 34

29.4הנחה ללקוח -זיכוי מס' 10

להלן חשבון ספק "צומת" בספרי "שרון" ל :30.4-

יתרה זכות חובה פרטים תאריך

23,268ז' 35,100

58,368ז' 36,000 21,762 1.4יתרה

36,606ז' 31,590

72,606ז' 6,200 5.4חשבונית קניה מס' 42

41,016ז'

34,816ז' קבלה מס' 30 7.4

חשבונית קניה מס' 44 12.4

24.4

קבלה מס' 34 29.4

הנחה מסחרית מספק -זיכוי מס' 10

נתונים נוספים:

.1חשבונית מס' - 44נרשמה נכון בספרי הספק "צומת".

.2חשבונית מס' 9בגין הובלה -מיועדת עבור לקוח "שרונה".

.3קבלה מס' - 34נרשמה נכון בספרי הלקוח "שרון".

.4זיכוי מס' - 10נרשם נכון בספרי ספק "צומת".

נדרש:

.1לערוך גיליון התאמה -ספק/לקוח ל ,30.4 -ולמצוא את היתרה המותאמת.

.2לרשום פעולות יומן נדרשות לתיקון בספרי הספק ובספרי הלקוח.

307