Page 312 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 312

חשבונאות פיננסית וחישובים מסחריים |פרק :8התאמות עם גורמי חוץ

8.3התאמת ספק/לקוח

במהלך העסקים השוטף העסק קונה סחורה ,מקבל שירות ,מוכר סחורה ונותן שירות .חלק מהפעילות נעשה באשראי

(ללא אמצעי תשלום) ,ולכן יפתח בספרים ,כרטיס נפרד לכל לקוח ולכל ספק .כאשר לכל לקוח ולכל ספק נפתח חשבון

נפרד ,ניתן לעקוב ולנהל את מצב האשראי של העסק בכל זמן נתון.

בסוף כל חודש ,נעשית התאמה בין העסק ללקוחות העסק והספקים .ההתאמה מבוצעת בגיליון התאמה (כמו

בהתאמת בנק) והטעויות או אי הרישום מטופל ונרשם בגיליון ההתאמה ונעשות פעולות יומן כנדרש עקב ההתאמה.

במהלך הלימוד בקורס ,נבצע התאמה בין ספק ללקוח ,כאשר מצד אחד נטפל ברישום הנדרש בספרי הלקוח ומצד שני

נטפל ברישום הנדרש בספרי הספק.

פעולת יומן שנרשמת בספרי הספק בחובה -תירשם בספרי הלקוח בצד זכות.

הספק ירשום בכרטיס לקוח :בחובה -מכירות בהקפה ,בזכות -תקבולים ,הנחות והחזרות סחורה.

הלקוח ירשום בכרטיס הספק :בזכות -קניות בהקפה ,בחובה -תשלומים ,הנחות שנתקבלו והחזרות סחורה

הערה :בביצוע התאמה בין ספק ללקוח ,יש להתייחס לתיקון טעויות שבוצעו ברישומים בלבד .פעולות שלא נרשמו עקב

הפרשי עיתוי כגון :חשבונית שהוצאה ,נשלחה ועדיין לא הגיעה -תירשם כאשר תגיע ולא נרשום בגינה פעולת יומן

בזמן ביצוע ההתאמה .רק באם ההתאמה נערכת ליום הכנת המאזן הכספי (תום תקופה קלנדרית ,)31.12 -נרשום

ונתאים בין היתרות בספרי הספק וליתרות בספרי הלקוח.

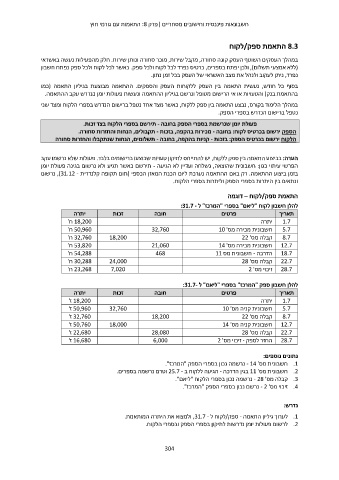

התאמת ספק/לקוח – דוגמה

להלן חשבון לקוח "ליאם" בספרי "המרכז" ל :31.7 -

יתרה זכות חובה פרטים תאריך

18,200ח' יתרה 1.7

50,960ח' 18,200 32,760 5.7

32,760ח' חשבונית מכירה מס' 10 8.7

53,820ח' 24,000 21,060 קבלה מס' 22 12.7

54,288ח' 7,020 468

30,288ח' חשבונית מכירה מס' 14

23,268ח'

הדרכה -חשבונית מס 11 18.7

קבלה מס' 28 22.7

זיכוי מס' 2 28.7

להלן חשבון ספק "המרכז" בספרי "ליאם" ל :31.7-

יתרה זכות חובה פרטים תאריך

18,200ז' 32,760

50,960ז' 18,000 18,200 1.7יתרה

32,760ז' 28,080

50,760ז' 6,000 5.7חשבונית קניה מס' 10

22,680ז'

16,680ז' 8.7קבלה מס' 22

12.7חשבונית קניה מס' 14

22.7קבלה מס' 28

28.7החזר לספק -זיכוי מס' 2

נתונים נוספים:

.1חשבונית מס' - 14נרשמה נכון בספרי הספק "המרכז".

.2חשבונית מס' 11בגין הדרכה -הגיעה ללקוח ב 25.7 -וטרם נרשמה בספרים.

.3קבלה מס' - 28נרשמה נכון בספרי הלקוח "ליאם".

.4זיכוי מס' - 2נרשם נכון בספרי הספק "המרכז".

נדרש:

.1לערוך גיליון התאמה -ספק/לקוח ל ,31.7 -ולמצוא את היתרה המותאמת.

.2לרשום פעולות יומן נדרשות לתיקון בספרי הספק ובספרי הלקוח.

304