Page 56 - ספר מבחנים לשכת רואי חשבון 2022

P. 56

בחינה | 03/2019פתרונות

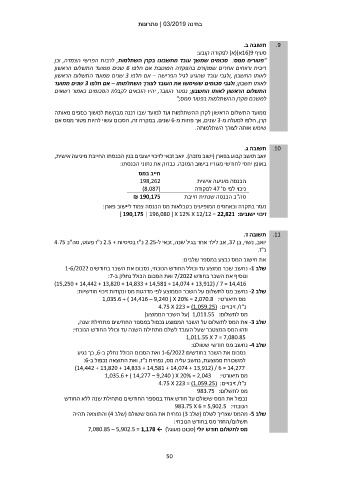

תשובה ב. .9

סעיף 16(9א)(א) לפקודה קובע:

"פטורים ממס :סכומים שמשך עובד מחשבונו בקרן השתלמות ,לרבות הפרשי הצמדה ,וכן

ריבית ורווחים אחרים שמקורם בהפקדה המוטבת אם חלפו 6שנים ממועד התשלום הראשון

לאותו החשבון ,ולגבי עובד שהגיע לגיל הפרישה – אם חלפו 3שנים ממועד התשלום הראשון

לאותו חשבון; ולגבי סכומים ששימשו את העובד לצורך השתלמותו – אם חלפו 3שנים ממועד

התשלום הראשון לאותו החשבון; נפטר העובד ,יהיו הזכאים לקבלת הסכומים כאמור רשאים

למשכם מקרן ההשתלמות בפטור ממס;"

ממועד התשלום הראשון לקרן ההשתלמות ועד למועד שבו רננה מבקשת למשוך כספים מאותה

קרן ,חלפו למעלה מ 3-שנים ,אך פחות מ 6-שנים .במקרה זה ,הסכום עשוי להיות פטור ממס אם

שימש אותה לצורך השתלמותה.

תשובה ג. .10

יואב תושב קבוע בפארן (ישוב מזכה) .יואב זכאי לזיכוי ישובים בגין הכנסתו החייבת מיגיעה אישית,

באופן יחסי לחודשי מגוריו בישוב המזכה .נבדוק את נתוני הכנסתו:

חייב במס הכנסה מיגיעה אישית

198,262 ניכוי לפי ס' 47לפקודה

()8,087 סה"כ הכנסה שנתית חייבת

₪ 190,175

נעזר בתקרה ובאחוזים המופיעים בטבלאות מס הכנסה צמוד ליישוב פארן:

זיכוי ישובים] 190,175 | 196,080 [ X 12% X 12/12 = 22,821 :

תשובה ד. .11

יואב ,נשוי ,בן ,37אב לילד אחד בגיל שנה ,זכאי ל 2.25-נ"ז בסיסיות 2.5 +נ"ז פעוט ,סה"כ 4.75

נ"ז.

את חישוב המס נבצע במספר שלבים:

שלב -1נחשב שכר ממוצע עד וכולל החודש הנוכחי ,נסכום את השכר בחודשים 1-6/2022

ונוסיף את השכר בחודש 7/2022ואת הסכום הכולל נחלק ב:7-

)15,250 + 14,442 + 13,820 + 14,833 + 14,581 + 14,074 + 13,912( / 7 = 14,416

שלב -2נחשב מס לתשלום על השכר הממוצע לפי מדרגות מס ונקודות זיכוי חודשיות:

מס תיאורטי1,035.6 + ) 14,416 – 9,240 ( X 20% = 2,070.8 :

נ"ז /זיכויים4.75 X 223 = (1,059.25) :

מס לתשלום( 1,011.55 :על השכר הממוצע)

שלב -3את המס לתשלום על השכר הממוצע נכפול במספר החודשים מתחילת שנה,

וזהו המס המצטבר שעל העובד לשלם מתחילת השנה עד וכולל החודש הנוכחי:

1,011.55 X 7 = 7,080.85

שלב -4נחשב מס חודשי ששולם:

נסכום את השכר בחודשים 1-6/2022ואת הסכום הכולל נחלק ב ,6-כך נגיע

למשכורת ממוצעת ,נחשב עליה מס ,נפחית נ"ז ,ואת התוצאה נכפול ב:6-

)14,442 + 13,820 + 14,833 + 14,581 + 14,074 + 13,912( / 6 = 14,277

מס תיאורטי1,035.6 + ) 14,277 – 9,240 ( X 20% = 2,043 :

נ"ז /זיכויים4.75 X 223 = (1,059.25) :

מס לתשלום983.75 :

נכפול את המס ששולם על חודש אחד במספר החודשים מתחילת שנה ללא החודש

הנוכחי983.75 X 6 = 5,902.5 :

שלב -5מהמס שצריך לשלם (שלב )3נפחית את המס ששולם (שלב )4והתוצאה תהיה

תשלום/החזר מס בחודש הנוכחי:

מס לתשלום חודש יולי (סכום מעוגל) ← 7,080.85 – 5,902.5 = 1,178

50