Page 54 - ספר מבחנים לשכת רואי חשבון 2022

P. 54

בחינה | 03/2019פתרונות

פתרונות

תשובה ב. .1

סעיף 1לפקודה מגדיר:

" "הכנסה חייבת" -הכנסה לאחר הניכויים ,הקיזוזים והפטורים שהותרו ממנה לפי כל דין; "

נשאלנו מה ההכנסה החייבת במס של יואב ,אנו ניקח את רכיבי הכנסתו החייבים במס ,ללא

פטורים וניכויים (סכומים שהותרו כהוצאה).

שכר משולב -נחשב ל"השתכרות מעבודה"

תשלום שהותר כהוצאה -נחשב כניכוי ואינו חייב במס הכנסה

מימון דיור לעובד וגילום מימון דיור לעובד -נחשבים חלק מההכנסה החייבת של העובד לפי סעיף

()2(2א) לפקודה.

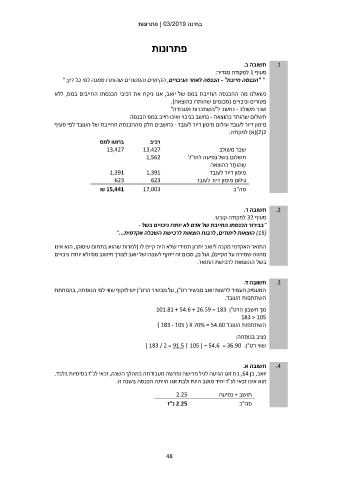

ברוטו למס רכיב שכר משולב

13,427 13,427 תשלום בשל נסיעה לחו"ל

1,391 1,562 ֶׁשהּו ַּתר כהוצאה

623 מימון דיור לעובד

1,391 גילום מימון דיור לעובד

623

₪ 15,441 17,003 סה"כ

תשובה ד. .2

סעיף 32לפקודה קובע:

"בבירור הכנסתו החייבת של אדם לא יותרו ניכויים בשל -

( )15הוצאות לימודים ,לרבות הוצאות לרכישת השכלה אקדמית"...

התואר האקדמי מקנה ליואב יתרון תמידי שלא היה קיים לו (למרות שהוא בתחום עיסוקו ,הוא אינו

מהווה שמירה על הקיים) ,ועל כן ,סכום זה ייזקף לשכרו של יואב לצורך חישוב מס ולא יותרו ניכויים

בשל ההוצאות לרכישת התואר.

תשובה ד. .3

המעסיק העמיד לרשות יואב מכשיר רט"ן ,על מכשיר הרט"ן יש לזקוף שווי לפי הנוסחה ,בהפחתת

השתתפות העובד.

סך חשבון הרט"ן 101.81 + 54.6 + 26.59 = 183

183 < 105

השתתפות העובד ) 183 - 105 ( X 70% = 54.60

נציב בנוסחה:

שווי רט"ן] 183 / 2 = 91.5 | 105 [ – 54.6 = 36.90 :

תשובה א. .4

יואב ,בן ,64בת זוגו הגיעה לגיל פרישה ופרשה מעבודתה במהלך השנה ,זכאי לנ"ז בסיסיות בלבד.

הוא אינו זכאי לנ"ז יחיד מוטב היות ולבת זוגו הייתה הכנסה בשנה זו.

2.25 תושב +נסיעה

2.25נ"ז סה"כ

48