Page 14 - Siklus Akuntansi Dagang, e-modul XII. new-dikonversi (1)_Neat

P. 14

[SIKLUS AKUNTANSI PERUSAHAAN DAGANG] EKONOMI XII

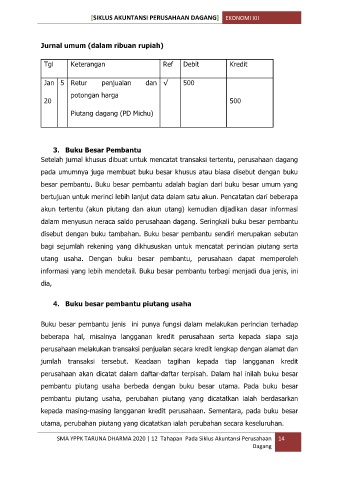

Jurnal umum (dalam ribuan rupiah)

Tgl Keterangan Ref Debit Kredit

Jan 5 Retur penjualan dan √ 500

potongan harga

20 500

Piutang dagang (PD Michu)

3. Buku Besar Pembantu

Setelah jurnal khusus dibuat untuk mencatat transaksi tertentu, perusahaan dagang

pada umumnya juga membuat buku besar khusus atau biasa disebut dengan buku

besar pembantu. Buku besar pembantu adalah bagian dari buku besar umum yang

bertujuan untuk merinci lebih lanjut data dalam satu akun. Pencatatan dari beberapa

akun tertentu (akun piutang dan akun utang) kemudian dijadikan dasar informasi

dalam menyusun neraca saldo perusahaan dagang. Seringkali buku besar pembantu

disebut dengan buku tambahan. Buku besar pembantu sendiri merupakan sebutan

bagi sejumlah rekening yang dikhususkan untuk mencatat perincian piutang serta

utang usaha. Dengan buku besar pembantu, perusahaan dapat memperoleh

informasi yang lebih mendetail. Buku besar pembantu terbagi menjadi dua jenis, ini

dia,

4. Buku besar pembantu piutang usaha

Buku besar pembantu jenis ini punya fungsi dalam melakukan perincian terhadap

beberapa hal, misalnya langganan kredit perusahaan serta kepada siapa saja

perusahaan melakukan transaksi penjualan secara kredit lengkap dengan alamat dan

jumlah transaksi tersebut. Keadaan tagihan kepada tiap langganan kredit

perusahaan akan dicatat dalam daftar-daftar terpisah. Dalam hal inilah buku besar

pembantu piutang usaha berbeda dengan buku besar utama. Pada buku besar

pembantu piutang usaha, perubahan piutang yang dicatatkan ialah berdasarkan

kepada masing-masing langganan kredit perusahaan. Sementara, pada buku besar

utama, perubahan piutang yang dicatatkan ialah perubahan secara keseluruhan.

SMA YPPK TARUNA DHARMA 2020 | 12 Tahapan Pada Siklus Akuntansi Perusahaan 14

Dagang