Page 21 - Siklus Akuntansi Dagang, e-modul XII. new-dikonversi (1)_Neat

P. 21

[SIKLUS AKUNTANSI PERUSAHAAN DAGANG] EKONOMI XII

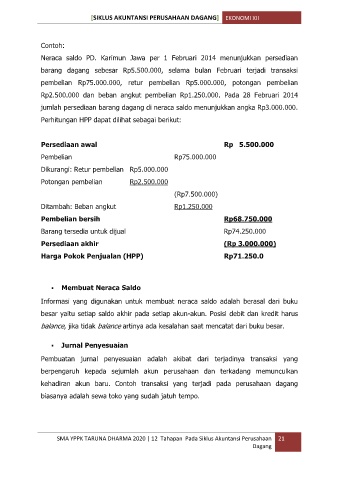

Contoh:

Neraca saldo PD. Karimun Jawa per 1 Februari 2014 menunjukkan persediaan

barang dagang sebesar Rp5.500.000, selama bulan Februari terjadi transaksi

pembelian Rp75.000.000, retur pembelian Rp5.000.000, potongan pembelian

Rp2.500.000 dan beban angkut pembelian Rp1.250.000. Pada 28 Februari 2014

jumlah persediaan barang dagang di neraca saldo menunjukkan angka Rp3.000.000.

Perhitungan HPP dapat dilihat sebagai berikut:

Persediaan awal Rp 5.500.000

Pembelian Rp75.000.000

Dikurangi: Retur pembelian Rp5.000.000

Potongan pembelian Rp2.500.000

(Rp7.500.000)

Ditambah: Beban angkut Rp1.250.000

Pembelian bersih Rp68.750.000

Barang tersedia untuk dijual Rp74.250.000

Persediaan akhir (Rp 3.000.000)

Harga Pokok Penjualan (HPP) Rp71.250.0

▪ Membuat Neraca Saldo

Informasi yang digunakan untuk membuat neraca saldo adalah berasal dari buku

besar yaitu setiap saldo akhir pada setiap akun-akun. Posisi debit dan kredit harus

balance, jika tidak balance artinya ada kesalahan saat mencatat dari buku besar.

▪ Jurnal Penyesuaian

Pembuatan jurnal penyesuaian adalah akibat dari terjadinya transaksi yang

berpengaruh kepada sejumlah akun perusahaan dan terkadang memunculkan

kehadiran akun baru. Contoh transaksi yang terjadi pada perusahaan dagang

biasanya adalah sewa toko yang sudah jatuh tempo.

SMA YPPK TARUNA DHARMA 2020 | 12 Tahapan Pada Siklus Akuntansi Perusahaan 21

Dagang