Page 13 - BAHAN AJAR PPH 21 KD 3.5

P. 13

5. Beasiswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf 1 Undang-Undang Pajak Penghasilan.

6. Pajak Penghasilan yang ditanggung oleh pemberi kerja, termasuk yang ditanggung oleh Pemerintah,

merupakan penerimaan dalam bentuk kenikmatan sebagaimana dimaksud pada poin 2.

h

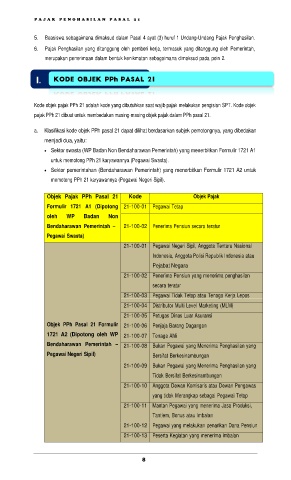

Kode objek pajak PPh 21 adalah kode yang dibutuhkan saat wajib pajak melakukan pengisian SPT. Kode objek

pajak PPh 21 dibuat untuk membedakan masing-masing objek pajak dalam PPh pasal 21.

a. Klasifikasi kode objek PPh pasal 21 dapat dilihat berdasarkan subjek pemotongnya, yang dibedakan

menjadi dua, yaitu:

Sektor swasta (WP Badan Non Bendaharawan Pemerintah) yang menerbitkan Formulir 1721 A1

untuk memotong PPh 21 karyawannya (Pegawai Swasta).

Sektor pemerintahan (Bendaharawan Pemerintah) yang menerbitkan Formulir 1721 A2 untuk

memotong PPh 21 karyawannya (Pegawai Negeri Sipil).

Objek Pajak PPh Pasal 21 Kode Objek Pajak

Formulir 1721 A1 (Dipotong 21-100-01 Pegawai Tetap

oleh WP Badan Non

Bendaharawan Pemerintah – 21-100-02 Penerima Pensiun secara teratur

Pegawai Swasta)

21-100-01 Pegawai Negeri Sipil, Anggota Tentara Nasional

Indonesia, Anggota Polisi Republik Indonesia atau

Pejabat Negara

21-100-02 Penerima Pensiun yang menerima penghasilan

secara teratur

21-100-03 Pegawai Tidak Tetap atau Tenaga Kerja Lepas

21-100-04 Distributor Multi Level Marketing (MLM)

21-100-05 Petugas Dinas Luar Asuransi

Objek PPh Pasal 21 Formulir 21-100-06 Penjaja Barang Dagangan

1721 A2 (Dipotong oleh WP 21-100-07 Tenaga Ahli

Bendaharawan Pemerintah – 21-100-08 Bukan Pegawai yang Menerima Penghasilan yang

Pegawai Negeri Sipil) Bersifat Berkesinambungan

21-100-09 Bukan Pegawai yang Menerima Penghasilan yang

Tidak Bersifat Berkesinambungan

21-100-10 Anggota Dewan Komisaris atau Dewan Pengawas

yang tidak Merangkap sebagai Pegawai Tetap

21-100-11 Mantan Pegawai yang menerima Jasa Produksi,

Tantiem, Bonus atau Imbalan

21-100-12 Pegawai yang melakukan penarikan Dana Pensiun

21-100-13 Peserta Kegiatan yang menerima imbalan

8