Page 134 - YASMIN MODUL

P. 134

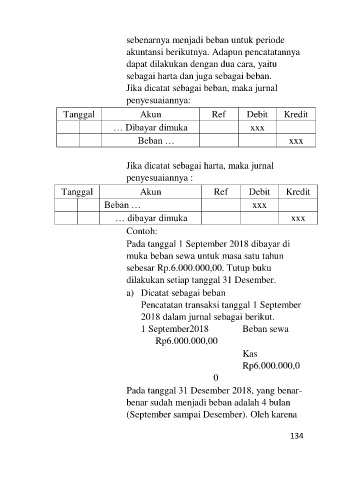

sebenarnya menjadi beban untuk periode

akuntansi berikutnya. Adapun pencatatannya

dapat dilakukan dengan dua cara, yaitu

sebagai harta dan juga sebagai beban.

Jika dicatat sebagai beban, maka jurnal

penyesuaiannya:

Tanggal Akun Ref Debit Kredit

… Dibayar dimuka xxx

Beban … xxx

Jika dicatat sebagai harta, maka jurnal

penyesuaiannya :

Tanggal Akun Ref Debit Kredit

Beban … xxx

… dibayar dimuka xxx

Contoh:

Pada tanggal 1 September 2018 dibayar di

muka beban sewa untuk masa satu tahun

sebesar Rp.6.000.000,00. Tutup buku

dilakukan setiap tanggal 31 Desember.

a) Dicatat sebagai beban

Pencatatan transaksi tanggal 1 September

2018 dalam jurnal sebagai berikut.

1 September2018 Beban sewa

Rp6.000.000,00

Kas

Rp6.000.000,0

0

Pada tanggal 31 Desember 2018, yang benar-

benar sudah menjadi beban adalah 4 bulan

(September sampai Desember). Oleh karena

134