Page 139 - YASMIN MODUL

P. 139

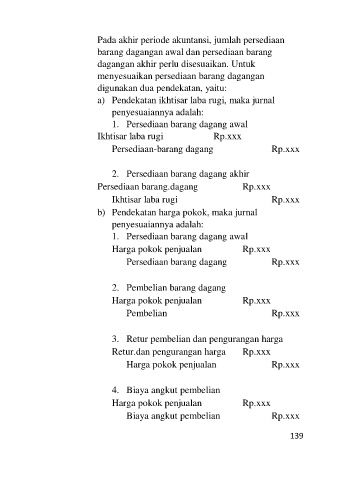

Pada akhir periode akuntansi, jumlah persediaan

barang dagangan awal dan persediaan barang

dagangan akhir perlu disesuaikan. Untuk

menyesuaikan persediaan barang dagangan

digunakan dua pendekatan, yaitu:

a) Pendekatan ikhtisar laba rugi, maka jurnal

penyesuaiannya adalah:

1. Persediaan barang dagang awal

Ikhtisar laba rugi Rp.xxx

Persediaan-barang dagang Rp.xxx

2. Persediaan barang dagang akhir

Persediaan barang.dagang Rp.xxx

Ikhtisar laba rugi Rp.xxx

b) Pendekatan harga pokok, maka jurnal

penyesuaiannya adalah:

1. Persediaan barang dagang awal

Harga pokok penjualan Rp.xxx

Persediaan barang dagang Rp.xxx

2. Pembelian barang dagang

Harga pokok penjualan Rp.xxx

Pembelian Rp.xxx

3. Retur pembelian dan pengurangan harga

Retur.dan pengurangan harga Rp.xxx

Harga pokok penjualan Rp.xxx

4. Biaya angkut pembelian

Harga pokok penjualan Rp.xxx

Biaya angkut pembelian Rp.xxx

139