Page 136 - YASMIN MODUL

P. 136

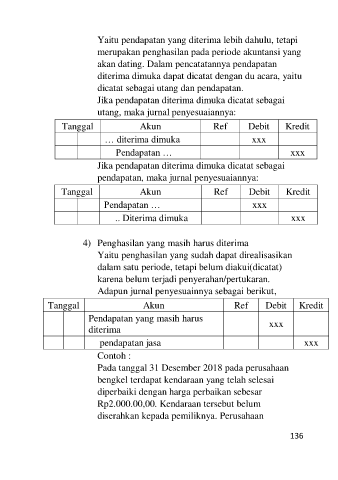

Yaitu pendapatan yang diterima lebih dahulu, tetapi

merupakan penghasilan pada periode akuntansi yang

akan dating. Dalam pencatatannya pendapatan

diterima dimuka dapat dicatat dengan du acara, yaitu

dicatat sebagai utang dan pendapatan.

Jika pendapatan diterima dimuka dicatat sebagai

utang, maka jurnal penyesuaiannya:

Tanggal Akun Ref Debit Kredit

… diterima dimuka xxx

Pendapatan … xxx

Jika pendapatan diterima dimuka dicatat sebagai

pendapatan, maka jurnal penyesuaiannya:

Tanggal Akun Ref Debit Kredit

Pendapatan … xxx

.. Diterima dimuka xxx

4) Penghasilan yang masih harus diterima

Yaitu penghasilan yang sudah dapat direalisasikan

dalam satu periode, tetapi belum diakui(dicatat)

karena belum terjadi penyerahan/pertukaran.

Adapun jurnal penyesuainnya sebagai berikut,

Tanggal Akun Ref Debit Kredit

Pendapatan yang masih harus

xxx

diterima

pendapatan jasa xxx

Contoh :

Pada tanggal 31 Desember 2018 pada perusahaan

bengkel terdapat kendaraan yang telah selesai

diperbaiki dengan harga perbaikan sebesar

Rp2.000.00,00. Kendaraan tersebut belum

diserahkan kepada pemiliknya. Perusahaan

136