Page 138 - YASMIN MODUL

P. 138

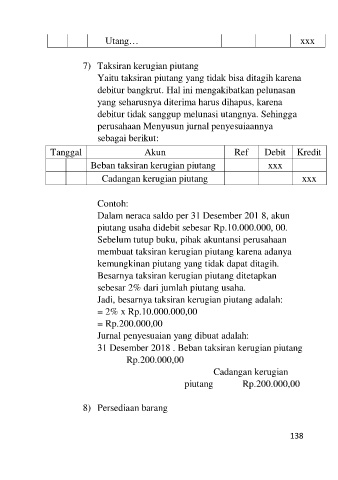

Utang… xxx

7) Taksiran kerugian piutang

Yaitu taksiran piutang yang tidak bisa ditagih karena

debitur bangkrut. Hal ini mengakibatkan pelunasan

yang seharusnya diterima harus dihapus, karena

debitur tidak sanggup melunasi utangnya. Sehingga

perusahaan Menyusun jurnal penyesuiaannya

sebagai berikut:

Tanggal Akun Ref Debit Kredit

Beban taksiran kerugian piutang xxx

Cadangan kerugian piutang xxx

Contoh:

Dalam neraca saldo per 31 Desember 201 8, akun

piutang usaha didebit sebesar Rp.10.000.000, 00.

Sebelum tutup buku, pihak akuntansi perusahaan

membuat taksiran kerugian piutang karena adanya

kemungkinan piutang yang tidak dapat ditagih.

Besarnya taksiran kerugian piutang ditetapkan

sebesar 2% dari jumlah piutang usaha.

Jadi, besarnya taksiran kerugian piutang adalah:

= 2% x Rp.10.000.000,00

= Rp.200.000,00

Jurnal penyesuaian yang dibuat adalah:

31 Desember 2018 . Beban taksiran kerugian piutang

Rp.200.000,00

Cadangan kerugian

piutang Rp.200.000,00

8) Persediaan barang

138