Page 90 - YASMIN MODUL

P. 90

Selain bukti-bukti transaksi tersebut, dalam praktiknya

perusahaan sering kali membuat bukti transaksi

tersendiri. Di mana bukti transaksi yang diterima dari

pihak lain digunakan sebagai bukti pendukung dari bukti

intern yang dibuat. Berikut adalah bukti transaksi yang

dibuat sendiri oleh perusahaan.

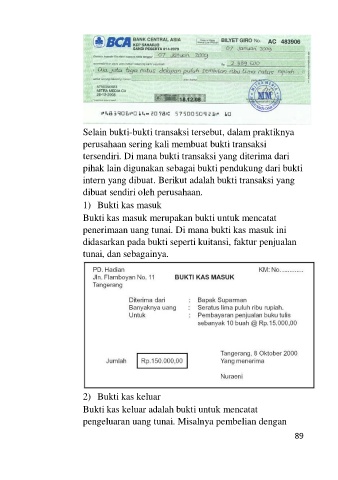

1) Bukti kas masuk

Bukti kas masuk merupakan bukti untuk mencatat

penerimaan uang tunai. Di mana bukti kas masuk ini

didasarkan pada bukti seperti kuitansi, faktur penjualan

tunai, dan sebagainya.

2) Bukti kas keluar

Bukti kas keluar adalah bukti untuk mencatat

pengeluaran uang tunai. Misalnya pembelian dengan

89