Page 91 - YASMIN MODUL

P. 91

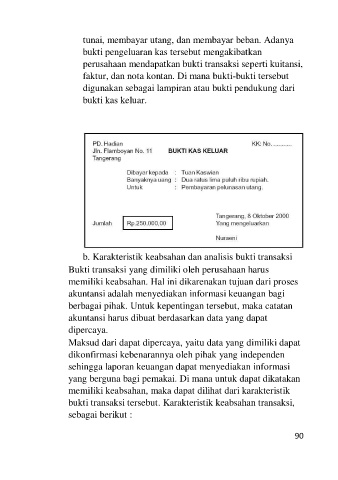

tunai, membayar utang, dan membayar beban. Adanya

bukti pengeluaran kas tersebut mengakibatkan

perusahaan mendapatkan bukti transaksi seperti kuitansi,

faktur, dan nota kontan. Di mana bukti-bukti tersebut

digunakan sebagai lampiran atau bukti pendukung dari

bukti kas keluar.

b. Karakteristik keabsahan dan analisis bukti transaksi

Bukti transaksi yang dimiliki oleh perusahaan harus

memiliki keabsahan. Hal ini dikarenakan tujuan dari proses

akuntansi adalah menyediakan informasi keuangan bagi

berbagai pihak. Untuk kepentingan tersebut, maka catatan

akuntansi harus dibuat berdasarkan data yang dapat

dipercaya.

Maksud dari dapat dipercaya, yaitu data yang dimiliki dapat

dikonfirmasi kebenarannya oleh pihak yang independen

sehingga laporan keuangan dapat menyediakan informasi

yang berguna bagi pemakai. Di mana untuk dapat dikatakan

memiliki keabsahan, maka dapat dilihat dari karakteristik

bukti transaksi tersebut. Karakteristik keabsahan transaksi,

sebagai berikut :

90