Page 94 - YASMIN MODUL

P. 94

memahami posisi akun dalam melakukan penjurnalan, maka

harus dipahami terlebih dahulu mekanisme debit dan kredit.

Hal ini dikarenakan dalam penjurnalan akun-akun yang

bersangkutan dengan transaksi perusahaan akan diletakkan

di sebelah debit atau kredit.

1. Mekanisme pendebitan dan pengkreditan dalam

akuntansi

Transaksi yang dilakukan oleh perusahaan hanya akan

memiliki dua pengaruh, yaitu menambah ataupun

mengurangi. Di mana transaksi yang menambah, antara lain

penjualan tunai dan penerimaan piutang. Adapun transaksi

yang bersifat mengurangi, misalnya pembayaran dan

pembelian tunai. Dalam melakukan pencatatan ke dalam

jurnal harus dilakukan dengan tepat, hal ini dikarenakan jika

transaksi yang bersifat menambah dicatat pada transaksi

yang bersifat mengurangi, maka akan mengakibatkan

kesalahan fatal dalam pembukuan.

a. Transaksi yang bersaldo normal di sebelah debit

Adapun transaksi yang bersaldo normal debit, sebagai

berikut:

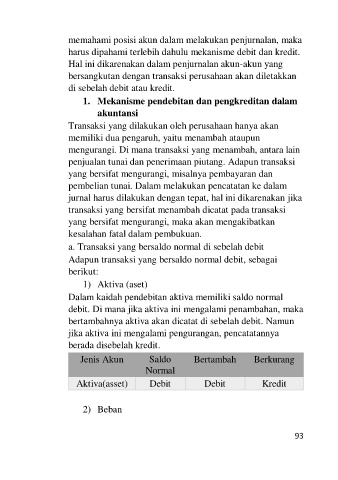

1) Aktiva (aset)

Dalam kaidah pendebitan aktiva memiliki saldo normal

debit. Di mana jika aktiva ini mengalami penambahan, maka

bertambahnya aktiva akan dicatat di sebelah debit. Namun

jika aktiva ini mengalami pengurangan, pencatatannya

berada disebelah kredit.

Jenis Akun Saldo Bertambah Berkurang

Normal

Aktiva(asset) Debit Debit Kredit

2) Beban

93