Page 31 - AUDIT QUINQUENNAL OEC

P. 31

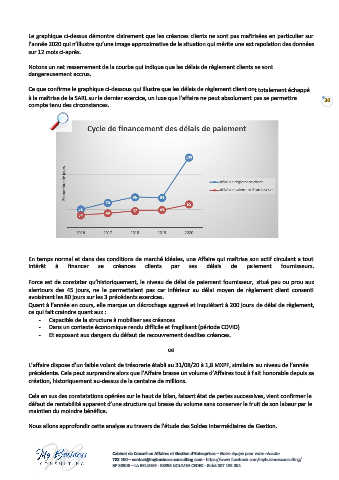

Le graphique ci-dessus démontre clairement que les créances clients ne sont pas maîtrisées en particulier sur

l’année 2020 qui n’illustre qu’une image approximative de la situation qui mérite une extrapolation des données

sur 12 mois ci-après.

Notons un net resserrement de la courbe qui indique que les délais de règlement clients se sont

dangereusement accrus.

Ce que confirme le graphique ci-dessous qui illustre que les délais de règlement client ont totalement échappé

à la maîtrise de la SARL sur le dernier exercice, un luxe que l’affaire ne peut absolument pas se permettre

30

compte tenu des circonstances.

En temps normal et dans des conditions de marché idéales, une Affaire qui maîtrise son actif circulant a tout

intérêt à financer se créances clients par ses délais de paiement fournisseurs.

Force est de constater qu’historiquement, le niveau de délai de paiement fournisseur, situé peu ou prou aux

alentours des 45 jours, ne le permettaient pas car inférieur au délai moyen de règlement client consenti

avoisinant les 80 jours sur les 3 précédents exercices.

Quant à l’année en cours, elle marque un décrochage aggravé et inquiétant à 200 jours de délai de règlement,

ce qui fait craindre quant aux :

- Capacités de la structure à mobiliser ses créances

- Dans un contexte économique rendu difficile et fragilisant (période COVID)

- Et exposant aux dangers du défaut de recouvrement desdites créances.

L’affaire dispose d’un faible volant de trésorerie établi au 31/08/20 à 1,8 MXPF, similaire au niveau de l’année

précédente. Cela peut surprendre alors que l’Affaire brasse un volume d’Affaires tout à fait honorable depuis sa

création, historiquement au-dessus de la centaine de millions.

Cela en sus des constatations opérées sur le haut de bilan, faisant état de pertes successives, vient confirmer le

défaut de rentabilité apparent d’une structure qui brasse du volume sans conserver le fruit de son labeur par le

maintien du moindre bénéfice.

Nous allons approfondir cette analyse au travers de l’étude des Soldes Intermédiaires de Gestion.

Cabinet de Conseil en Affaires et Gestion d’Entreprises – Notre équipe pour votre réussite

788.100 – contact@mybusiness-consulting.com - https://www.facebook.com/mybusinessconsulting/

BP 30506 – LA BELLEVIE - 98895 NOUMEA CEDEX - Ridet 887 133.004