Page 14 - modul ajar pengelolaan dokumen transaksi

P. 14

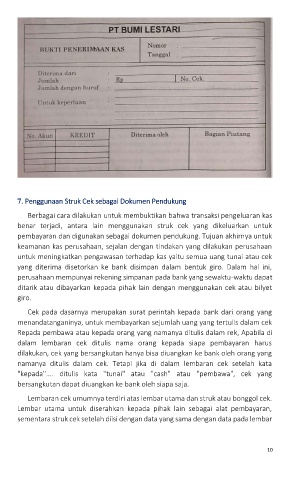

7. Penggunaan Struk Cek sebagai Dokumen Pendukung

Berbagai cara dilakukan untuk membuktikan bahwa transaksi pengeluaran kas

benar terjadi, antara lain menggunakan struk cek yang dikeluarkan untuk

pembayaran dan digunakan sebagai dokumen pendukung. Tujuan akhirnya untuk

keamanan kas perusahaan, sejalan dengan tindakan yang dilakukan perusahaan

untuk meningkatkan pengawasan terhadap kas yaitu semua uang tunai atau cek

yang diterima disetorkan ke bank disimpan dalam bentuk giro. Dalam hal ini,

perusahaan mempunyai rekening simpanan pada bank yang sewaktu-waktu dapat

ditarik atau dibayarkan kepada pihak lain dengan menggunakan cek atau bilyet

giro.

Cek pada dasarnya merupakan surat perintah kepada bank dari orang yang

menandatanganinya, untuk membayarkan sejumlah uang yang tertulis dalam cek

Repada pembawa atau kepada orang yang namanya ditulis dalam rek, Apabila di

dalam lembaran cek ditulis nama orang kepada siapa pembayaran harus

dilakukan, cek yang bersangkutan hanya bisa diuangkan ke bank oleh orang yang

namanya ditulis dalam cek. Tetapi jika di dalam lembaran cek setelah kata

"kepada".... ditulis kata "tunai" atau "cash" atau "pembawa", cek yang

bersangkutan dapat diuangkan ke bank oleh siapa saja.

Lembaran cek umumnya terdiri atas lembar utama dan struk atau bonggol cek.

Lembar utama untuk diserahkan kepada pihak lain sebagai alat pembayaran,

sementara struk cek setelah diisi dengan data yang sama dengan data pada lembar

10