Page 42 - e-modul Akuntansi Keuangan 1

P. 42

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

pembayar (kasir). Mekanisme pengendalian juga terjadi, karena setiap penggantian

akan dilakukan penghitungan dana kas kecil terpakai dan tersisa sehingga dapat

memonitor pemakaian dan memastikan tidak ada uang yang hilang. Sedangkan pada

fluctuating system, jumlah dana di kasir tidak terkontrol dan jumlahnya dapat

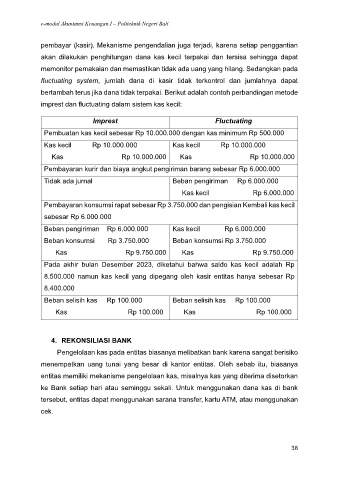

bertambah terus jika dana tidak terpakai. Berikut adalah contoh perbandingan metode

imprest dan fluctuating dalam sistem kas kecil:

Imprest Fluctuating

Pembuatan kas kecil sebesar Rp 10.000.000 dengan kas minimum Rp 500.000

Kas kecil Rp 10.000.000 Kas kecil Rp 10.000.000

Kas Rp 10.000.000 Kas Rp 10.000.000

Pembayaran kurir dan biaya angkut pengiriman barang sebesar Rp 6.000.000

Tidak ada jurnal Beban pengiriman Rp 6.000.000

Kas kecil Rp 6.000.000

Pembayaran konsumsi rapat sebesar Rp 3.750.000 dan pengisian Kembali kas kecil

sebesar Rp 6.000.000

Beban pengiriman Rp 6.000.000 Kas kecil Rp 6.000.000

Beban konsumsi Rp 3.750.000 Beban konsumsi Rp 3.750.000

Kas Rp 9.750.000 Kas Rp 9.750.000

Pada akhir bulan Desember 2023, diketahui bahwa saldo kas kecil adalah Rp

8.500.000 namun kas kecil yang dipegang oleh kasir entitas hanya sebesar Rp

8.400.000

Beban selisih kas Rp 100.000 Beban selisih kas Rp 100.000

Kas Rp 100.000 Kas Rp 100.000

4. REKONSILIASI BANK

Pengelolaan kas pada entitas biasanya melibatkan bank karena sangat berisiko

menempatkan uang tunai yang besar di kantor entitas. Oleh sebab itu, biasanya

entitas memiliki mekanisme pengelolaan kas, misalnya kas yang diterima disetorkan

ke Bank setiap hari atau seminggu sekali. Untuk menggunakan dana kas di bank

tersebut, entitas dapat menggunakan sarana transfer, kartu ATM, atau menggunakan

cek.

38