Page 14 - รวมเล่มเอกคำสอน Credit managment 2564-printed 2565 with watermark

P. 14

เอกสารคําสอนวิชาการจัดการสินเช่อ ผศ.ดร.ฐิติมา ไชยะกุล. 2564

ื

(Credit Mangement) 03759342 คณะวิทยาการจัดการ มหาวิทยาลัยเกษตรศาสตร์

ั

เปนตน เปนตัวแปรอิสระซึงเปนปจจัยที่ทํานายโอกาสในการผิดนดชาระหน้ซึงเปนตวแปรตาม ตว

ั

ํ

ั

่

่

ี

แบบการวิเคราะหสินเชื่อที่อาศัยเทคนิคเศรษฐมิติที่เปนที่รูจักในวงการวิชาการไดแก

ตวแบบของออลทแมนป1968 (Altman’s (1968) model) Altman Z score

ั

ักสารนี้

โดยไมได้รับอนุญาต

(Altman, 1968) ารสอนเท่านั้น

เอ

ตวแบบออลทแมนป 1968 (Altman’s (1968) model) หรือนิยมเรียกวา Altman Z-score

ั

ใช้สําหรับการเรียนก

่

ั

้

ิ

เปนตวแบบทีพฒนาขึนมาในปค.ศ. 1968 โดย Edward Altman ศาตราจารยทางดานการเงนใน

ิ

สหรัฐอเมริกา ตวแบบออลทแมนป 1968 นนพฒนามาจากขอมูลงบการเงนของบริษัทใน

้

ั

ั

ั

่

สหรัฐอเมริกา และไดรับการยอมรับอยางแพรหลายในการเปนตวแบบทีใชในการประเมินความเสียง

ั

่

่

ะกล

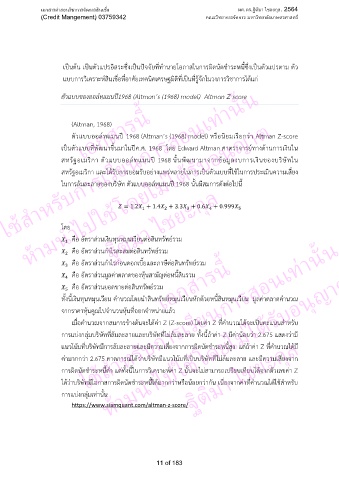

ในการลมละลายของบริษัท ตัวแบบออลทแมนป 1968 นั้นมีสมการดังตอไปนี้

ุ

ห้ามนําไปใช้ ฐิติมา ไชย 3 4 5

= 1.2 + 1.4 + 3.3 + 0.6 + 0.999

2

1

โดย

ใช้สําหรับการเรียนการสอนเท่านั้น

คือ อัตราสวนเงินทุนหมุนเวียนตอสินทรัพยรวม

1

คือ อัตราสวนกําไรสะสมตอสินทรัพยรวม

2

คือ อัตราสวนกําไรกอนดอกเบี้ยและภาษีตอสินทรัพยรวม

3

คือ อัตราสวนมูลคาตลาดของหุนสามัญตอหนี้สินรวม

4 เอกสารนี้

คือ อัตราสวนยอดขายตอสินทรัพยรวม

5

ทั้งนี้เงินทุนหมุนเวียน คํานวณโดยนําสินทรัพยหมุนเวียนหักดวยหนี้สินหมุนเวียน มูลคาตลาดคํานวณ

จากราคาหุนคูณไปจํานวนหุนที่ออกจําหนายแลว โดยไม่ได้รับอนุญาต

เมื่อคํานวณจากสมการขางตนจะไดคา Z (Z-score) โดยคา Z ที่คํานวณไดจะเปนคะแนนสําหรับ

การแบงกลุมบริษัททีลมละลายและบริษัททีไมลมละลาย ทั้งนถาคา Z มีคานอยวา 2.675 แสดงวามี

่

ี้

่

ฐิติมา ไชยะกุล

แนวโนมที่บริษัทมีการลมละลายและมีความเสี่ยงจากการผิดนัดชําระหนี้สูง แตถาคา Z ที่คํานวณไดมี

ั้ช้

ห้ามนําไปใ

่

่

คามากกวา 2.675 คาดการณไดวาบริษัทมีแนวโนมที่เปนบริษัททีไมลมละลาย และมีความเสียงจาก

ํ

่

้

ี

ั

การผิดนดชาระหนตา แตทังนในการวเคราะหคา Z นนจะไมสามารถเปรียบเทียบไดจากตัวเลขคา Z

้

ํ

ิ

ี

้

ไดวาบริษัทมีโอกาสการผิดนัดชาระหนไดมากกวาหรือนอยกวากัน เน่องจากคาที่คํานวณไดใชสําหรับ

ี

ื

ํ

้

การแบงกลุมเทานั้น

https://www.siamquant.com/altman-z-score/

11 of 183