Page 70 - รวมเล่มเอกคำสอน Credit managment 2564-printed 2565 with watermark

P. 70

เอกสารคําสอนวิชาการจัดการสินเช่อ ผศ.ดร.ฐิติมา ไชยะกุล. 2564

ื

(Credit Mangement) 03759342 คณะวิทยาการจัดการ มหาวิทยาลัยเกษตรศาสตร์

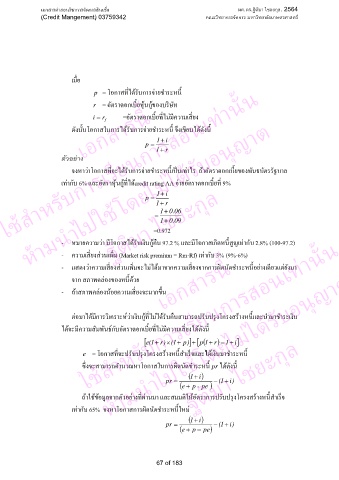

เมื่อ p = โอกาสที่ได้รับการจ่ายชําระหนี้

ดังนั้นโอกาสในการได้รบการจ่ายชําระหน้ จงเขยนได้ดังน้ ท่านั้น

ัรนี้

r = อัตราดอกเบี้ยหุ้นกู้ของบริษัท

ใช้สําหรับการเรียนการสอนเ

ี่

ี

ี

=อัตราดอกเบ้ยทไม่มความเสยง

ี่

เอกสา

r

i =

f

ี

ี

ึ

ี

i

1

+

p =

1

+

r

ตัวอยาง p =ไมได้รับอนุญาต

่

จงหาว่าโอกาสทจะได้รับการจ่ายชําระหนี้เป็นเท่าไร ถ้าอัตราดอกเบี้ยของพันธบัตรรัฐบาล

ี่

่

ุ

เท่ากับ 6% และอัตราห้นกู้ทได้credit rating AA จ่ายอัตราดอกเบ้ยท 9%

ี่

ี

ี่

โดย

ุ

i

+

1

ห้ามนําไปใช้ ี ฐิติมา ไชยะกล

r

+

1

. 0

06

1+

=

09

1+

. 0

=0.972

r × 1รเรียนการสอนเท่านั้น

- หมายความว่า มโอกาสได้รับเงินกู้คืน 97.2 % และมีโอกาสเกิดหนี้สูญเท่ากับ 2.8% (100-97.2)

ี่

- ความเสยงส่วนเพิ่ม (Market risk premium = Rm-Rf) เท่ากับ 3% (9%-6%)

โดยไม่ได้รับอนุญาต

ี่

ี่

- แสดงว่าความเสยงส่วนเพิ่มจะไม่ได้มาจากความเสยงจากการผิดนัดชําระหน้อย่างเดยวแต่ยังมา

จาก สภาพคล่องของหน้ด้วย เอกสารนี้ ี ี

ี

ี่

ึ

- ถ้าสภาพคล่องน้อยความเสยงจะมากข้น

์

ิ

ี

ต่อมาได้มการวิเคราะหว่าเงนกู้ที่ไม่ได้รับคืนสามารถปรับปรุงโครงสร้างหนี้และนํามาชําระเงิน

ใช้สําหรับกา

ี

ได้จะมความสัมพันธ์กับอัตราดอกเบี้ยที่ไม่มีความเสี่ยงได้ดังนี้ ) r =1 ] i +

เท่ากับ 65% จงหาโอกาสการผิดนัดชําระหน้ใหม่ ฐิติมา ไชยะกุล

)

] [p ++

(1

p)

(

[e +1(

+

ห้ามนําไปใช้

e = โอกาสที่จะปรับปรุงโครงสร้างหนี้สําเร็จและได้เงินมาชําระหนี้

่

ี

ึ

ซงจะสามารถคํานวณหาโอกาสในการผิดนัดชําระหน้ pr ได้ดังนี้

)

(1 i+

) i

1 ( +

pr =

−

)

(e + p - pe

ถ้าใช้ข้อมูลจากตัวอย่างที่ผ่านมา และสมมติให้อัตราการปรับปรุงโครงสร้างหนี้สําเร็จ

pr = ี (1 i+ ) − 1 ( + ) i

(e + p − pe )

67 of 183