Page 11 - E-BOOK KELOMPOK 5

P. 11

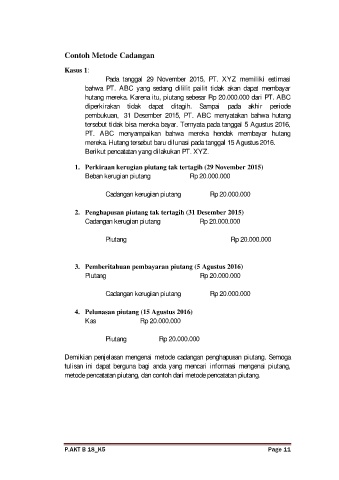

Contoh Metode Cadangan

Kasus 1:

Pada tanggal 29 November 2015, PT. XYZ memiliki estimasi

bahwa PT. ABC yang sedang dililit pailit tidak akan dapat membayar

hutang mereka. Karena itu, piutang sebesar Rp 20.000.000 dari PT. ABC

diperkirakan tidak dapat ditagih. Sampai pada akhir periode

pembukuan, 31 Desember 2015, PT. ABC menyatakan bahwa hutang

tersebut tidak bisa mereka bayar. Ternyata pada tanggal 5 Agustus 2016,

PT. ABC menyampaikan bahwa mereka hendak membayar hutang

mereka. Hutang tersebut baru dilunasi pada tanggal 15 Agustus 2016.

Berikut pencatatan yang dilakukan PT. XYZ.

1. Perkiraan kerugian piutang tak tertagih (29 November 2015)

Beban kerugian piutang Rp 20.000.000

Cadangan kerugian piutang Rp 20.000.000

2. Penghapusan piutang tak tertagih (31 Desember 2015)

Cadangan kerugian piutang Rp 20.000.000

Piutang Rp 20.000.000

3. Pemberitahuan pembayaran piutang (5 Agustus 2016)

Piutang Rp 20.000.000

Cadangan kerugian piutang Rp 20.000.000

4. Pelunasan piutang (15 Agustus 2016)

Kas Rp 20.000.000

Piutang Rp 20.000.000

Demikian penjelasan mengenai metode cadangan penghapusan piutang. Semoga

tulisan ini dapat berguna bagi anda yang mencari informasi mengenai piutang,

metode pencatatan piutang, dan contoh dari metode pencatatan piutang.

P.AKT B 18_K5 Page 11