Page 311 - AR PAM 2024 HIGHRES_4 Direksi

P. 311

Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan

Good Corporate Governance Corporate Social Responsibility

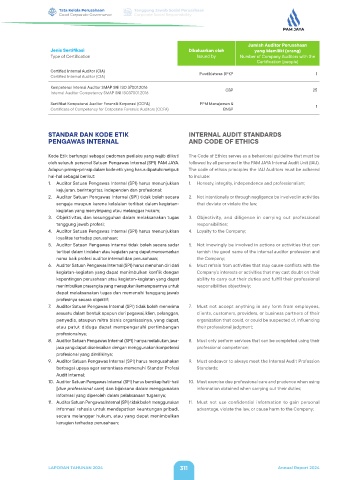

Jumlah Auditor Perusahaan

Jenis Sertifikasi Dikeluarkan oleh yang Memiliki (orang)

Type of Certification Issued by Number of Company Auditors with the

Certification (people)

Certified Internal Auditor (CIA) Pusdiklatwas BPKP 1

Certified Internal Auditor (CIA)

Kompetensi Internal Auditor SMAP SNI ISO 37001:2016 CBP 25

Internal Auditor Competency SMAP SNI ISO37001:2016

Sertifikat Kompetensi Auditor Forensik Korporasi (CCFA) PPM Manajemen &

Certificate of Competency for Corporate Forensic Auditors (CCFA) BNSP 1

STANDAR DAN KODE ETIK INTERNAL AUDIT STANDARDS

PENGAWAS INTERNAL AND CODE OF ETHICS

Kode Etik berfungsi sebagai pedoman perilaku yang wajib diikuti The Code of Ethics serves as a behavioral guideline that must be

oleh seluruh personel Satuan Pengawas Internal (SPI) PAM JAYA. followed by all personnel in the PAM JAYA Internal Audit Unit (IAU).

Adapun prinsip-prinsip dalam kode etik yang harus dipatuhi meliputi The code of ethics principles the IAU Auditors must be adhered

hal-hal sebagai berikut: to include:

1. Auditor Satuan Pengawas Internal (SPI) harus menunjukkan 1. Honesty, integrity, independence and professionalism;

kejujuran, berintegritas, independen dan profesional;

2. Auditor Satuan Pengawas Internal (SPI) tidak boleh secara 2. Not intentionally or through negligence be involved in activities

sengaja maupun karena kelalaian terlibat dalam kegiatan- that deviate or violate the law;

kegiatan yang menyimpang atau melanggar hukum;

3. Objektivitas, dan kesungguhan dalam melaksanakan tugas 3. Objectivity, and diligence in carrying out professional

tanggung jawab profesi; responsibilities;

4. Auditor Satuan Pengawas Internal (SPI) harus menunjukkan 4. Loyalty to the Company;

loyalitas terhadap perusahaan;

5. Auditor Satuan Pengawas Internal tidak boleh secara sadar 5. Not knowingly be involved in actions or activities that can

terlibat dalam tindakan atau kegiatan yang dapat mencemarkan tarnish the good name of the internal auditor profession and

nama baik profesi auditor internal dan perusahaan; the Company;

6. Auditor Satuan Pengawas Internal (SPI) harus menahan diri dari 6. Must refrain from activities that may cause conflicts with the

kegiatan-kegiatan yang dapat menimbulkan konflik dengan Company’s interests or activities that may cast doubt on their

kepentingan perusahaan atau kegiatan-kegiatan yang dapat ability to carry out their duties and fulfill their professional

menimbulkan prasangka yang meragukan kemampuannya untuk responsibilities objectively;

dapat melaksanakan tugas dan memenuhi tanggung jawab

profesinya secara objektif;

7. Auditor Satuan Pengawas Internal (SPI) tidak boleh menerima 7. Must not accept anything in any form from employees,

sesuatu dalam bentuk apapun dari pegawai, klien, pelanggan, clients, customers, providers, or business partners of their

penyedia, ataupun mitra bisnis organisasinya, yang dapat, organization that could, or could be suspected of, influencing

atau patut diduga dapat mempengaruhi pertimbangan their professional judgment;

profesionalnya;

8. Auditor Satuan Pengawas Internal (SPI) hanya melakukan jasa- 8. Must only perform services that can be completed using their

jasa yang dapat diselesaikan dengan menggunakan kompetensi professional competence;

profesional yang dimilikinya;

9. Auditor Satuan Pengawas Internal (SPI) harus mengusahakan 9. Must endeavor to always meet the Internal Audit Profession

berbagai upaya agar senantiasa memenuhi Standar Profesi Standards;

Audit Internal;

10. Auditor Satuan Pengawas Internal (SPI) harus bersikap hati-hati 10. Must exercise due professional care and prudence when using

[due professional care) dan bijaksana dalam menggunakan information obtained when carrying out their duties;

informasi yang diperoleh dalam pelaksanaan tugasnya;

11. Auditor Satuan Pengawas Internal (SPI) tidak boleh menggunakan 11. Must not use confidential information to gain personal

informasi rahasia untuk mendapatkan keuntungan pribadi, advantage, violate the law, or cause harm to the Company;

secara melanggar hukum, atau yang dapat menimbulkan

kerugian terhadap perusahaan;

LAPORAN TAHUNAN 2024 311 Annual Report 2024