Page 13 - 한미기업인친선포럼 25.2월 뉴스레터

P. 13

은 세대는 부모의 경제생활을 부담하려 하지 않는 쿨한 세대이기 때문에 다시 돈 문제로만 생각한다면 자

녀의 사교육에 지출하려 하지 않을 것이다.

그렇다면 또다시 돈 문제로 이런 상황에 대해 생각해 보자. 가장 최근 자녀를 대학에 보낸 세대가 사교육

비용을 오롯이 투자했더라면 어떤 이득을 얻게 될지 계산해 보는 것이다. 두 번째 그래프는 3가지의 투자

결과를 보여주는데 미국 주식, 한국 주식, 한국 정기예금에 초·중·고 12년간 사교육비를 투자하였을 경우

2023년에 얻는 성과를 보여주고 있다.

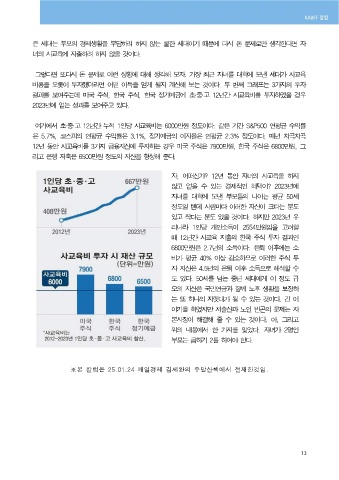

여기에서 초·중·고 12년간 누적 1인당 사교육비는 6000만원 정도이다. 같은 기간 S&P500 연평균 수익률

은 5.7%, 코스피의 연평균 수익률은 3.1%, 정기예금의 이자율은 연평균 2.3% 정도이다. 매년 차곡차곡

12년 동안 사교육비를 3가지 금융자산에 투자하는 경우 미국 주식은 7900만원, 한국 주식은 6800만원, 그

리고 은행 저축은 6500만원 정도의 자산을 형성해 준다.

자, 어떠신가? 12년 동안 자녀의 사교육을 하지

않고 얻을 수 있는 경제적인 혜택이? 2023년에

자녀를 대학에 보낸 부모들의 나이는 평균 50세

정도일 텐데 사람마다 이러한 자산이 크다는 분도

있고 작다는 분도 있을 것이다. 하지만 2023년 우

리나라 1인당 개인소득이 2554만원임을 고려할

때 12년간 사교육 지출의 한국 주식 투자 결과인

6800만원은 2.7년의 소득이다. 은퇴 이후에는 소

비가 평균 40% 이상 감소하므로 이러한 주식 투

자 자산은 4.5년의 은퇴 이후 소득으로 해석할 수

도 있다. 50세를 넘는 중년 세대에게 이 정도 규

모의 자산은 국민연금과 함께 노후 생활을 보장하

는 또 하나의 지렛대가 될 수 있는 것이다. 긴 이

야기를 하였지만 저출산과 노인 빈곤의 문제는 자

본시장이 해결해 줄 수 있는 것이다. 아, 그리고

위의 내용에서 한 가지를 잊었다. 자녀가 2명인

부모는 곱하기 2를 하여야 한다.

※본 칼럼은 25.01.24 매일경제 김세완의 주말산책에서 전재한것임.

13