Page 12 - Copy of AKUNTANSI PERUSAHAAN DAGANG

P. 12

Bab 1 Akuntansi Perusahaan Dagang/XI

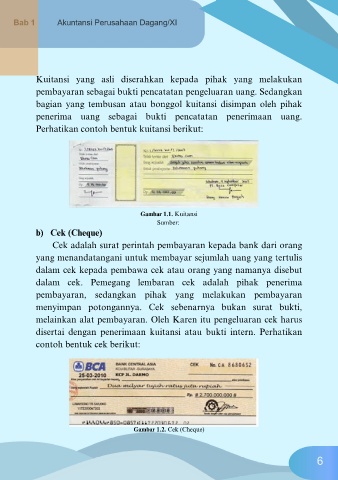

Kuitansi yang asli diserahkan kepada pihak yang melakukan

pembayaran sebagai bukti pencatatan pengeluaran uang. Sedangkan

bagian yang tembusan atau bonggol kuitansi disimpan oleh pihak

penerima uang sebagai bukti pencatatan penerimaan uang.

Perhatikan contoh bentuk kuitansi berikut:

Gambar 1.1. Kuitansi

Sumber:

b) Cek (Cheque)

Cek adalah surat perintah pembayaran kepada bank dari orang

yang menandatangani untuk membayar sejumlah uang yang tertulis

dalam cek kepada pembawa cek atau orang yang namanya disebut

dalam cek. Pemegang lembaran cek adalah pihak penerima

pembayaran, sedangkan pihak yang melakukan pembayaran

menyimpan potongannya. Cek sebenarnya bukan surat bukti,

melainkan alat pembayaran. Oleh Karen itu pengeluaran cek harus

disertai dengan penerimaan kuitansi atau bukti intern. Perhatikan

contoh bentuk cek berikut:

Gambar 1.2. Cek (Cheque)

6