Page 13 - Copy of AKUNTANSI PERUSAHAAN DAGANG

P. 13

Bab 1 Akuntansi Perusahaan Dagang/XI

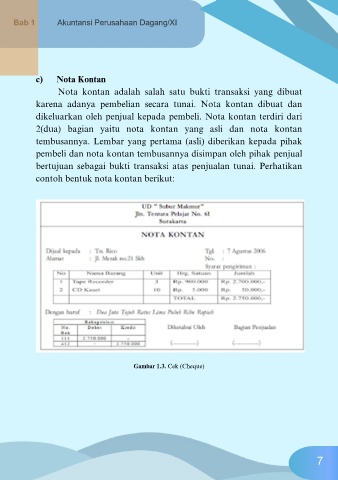

c) Nota Kontan

Nota kontan adalah salah satu bukti transaksi yang dibuat

karena adanya pembelian secara tunai. Nota kontan dibuat dan

dikeluarkan oleh penjual kepada pembeli. Nota kontan terdiri dari

2(dua) bagian yaitu nota kontan yang asli dan nota kontan

tembusannya. Lembar yang pertama (asli) diberikan kepada pihak

pembeli dan nota kontan tembusannya disimpan oleh pihak penjual

bertujuan sebagai bukti transaksi atas penjualan tunai. Perhatikan

contoh bentuk nota kontan berikut:

Gambar 1.3. Cek (Cheque)

7