Page 18 - Copy of AKUNTANSI PERUSAHAAN DAGANG

P. 18

Bab 1 Akuntansi Perusahaan Dagang/XI

C. Kegiatan-Kegiatan Pokok Perusahaan Dagang

Kegiatan pokok transaksi pada perusahaan dagang adalah

pembelian, retur pembelian dan potongan harga, potongan

pembelian, penjualan, retur penjualan dan potongan harga, potongan

penjualan, beban angkut.

1. Pembelian

Akun pembelian terjadi ketika perusahaan membeli barang

dagangan dengan tujuan untuk dijual lagi tanpa merubah bentuk.

Penjualan barang dagang adalah kegiatan utama perusahaan dalam

mencari laba. Dokumen sumber pembelian yang terkait yaitu faktur

dan kuitansi. Cara pembayaran dalam pembelian dan penjualan

dapat dilakukan dengan cara:

a. Tunai (on cash) yaitu pembayaran dilakukan saat penjualan

menyerahkan barang kepada pembeli.

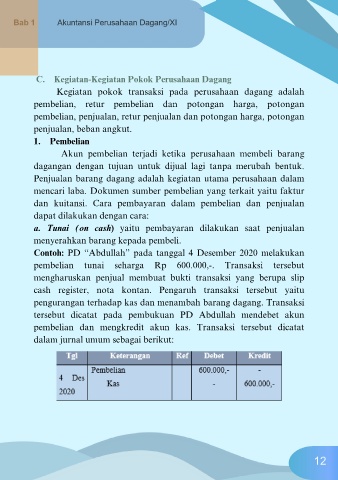

Contoh: PD “Abdullah” pada tanggal 4 Desember 2020 melakukan

pembelian tunai seharga Rp 600.000,-. Transaksi tersebut

mengharuskan penjual membuat bukti transaksi yang berupa slip

cash register, nota kontan. Pengaruh transaksi tersebut yaitu

pengurangan terhadap kas dan menambah barang dagang. Transaksi

tersebut dicatat pada pembukuan PD Abdullah mendebet akun

pembelian dan mengkredit akun kas. Transaksi tersebut dicatat

dalam jurnal umum sebagai berikut:

12