Page 22 - Copy of AKUNTANSI PERUSAHAAN DAGANG

P. 22

Bab 1 Akuntansi Perusahaan Dagang/XI

Potongan hanya dikenakan pada jumlah yang masih terutang kepada

pemasok setelah jumlah retur pembelian dikurangkan dari harga

faktur bruto. Pemberian potongan biasanya dirancang sedemikian

rupa sehingga pembeli memanfaatkannya dan membayar pada

periode potongan.

4. Penjualan

Seperti halnya pembelian, penjualan dapat dilakukan secara

tunai maupun secara kredit. Biasanya penjualan dalam partai kecil

atau eceran umumnya dilakukan secara tunai, sedangkan penjualan

dalam partai besar atau grosir seringkali dilakukan secara kredit.

Akun penjualan terjadi karena perusahaan menjual barang dagang

yang dimilikinya dengan tujuan untuk memperoleh laba. Penjualan

dapat dilakukan secara tunai, kredit, dan dengan sistem uang muka

sisanya dapat diangsur, diikuti syarat pembayaran dan syarat

penyerahan. Dokumen untuk kegiatan transaksi ini adalah faktur

pembelian apabila dilakukan secara kredit dan bukti penerimaan kas

apabila dilakukan secara tunai.

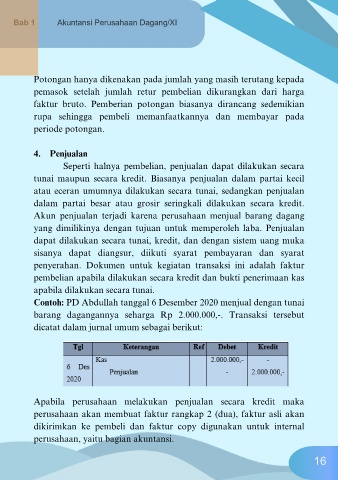

Contoh: PD Abdullah tanggal 6 Desember 2020 menjual dengan tunai

barang dagangannya seharga Rp 2.000.000,-. Transaksi tersebut

dicatat dalam jurnal umum sebagai berikut:

Apabila perusahaan melakukan penjualan secara kredit maka

perusahaan akan membuat faktur rangkap 2 (dua), faktur asli akan

dikirimkan ke pembeli dan faktur copy digunakan untuk internal

perusahaan, yaitu bagian akuntansi.

16