Page 24 - Copy of AKUNTANSI PERUSAHAAN DAGANG

P. 24

Bab 1 Akuntansi Perusahaan Dagang/XI

Apabila sistem pembayaran dengan kartu kredit, akan melibatkan

banyak bank sebagai pihak yang mengeluarkan kartu kredit. Oleh

sebab itu sistem penagihan kartu kredit terkumpul akan diserahkan

dan ditangani oleh bank mitra kerja perusahaan. Biasanya setiap

akhir periode (bulan) bank mitra perusahaan akan melaporkan hasil

penagihan kartu kredit.

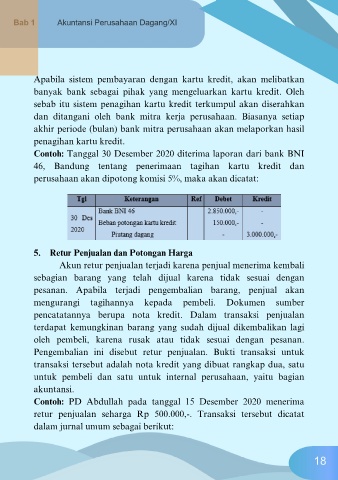

Contoh: Tanggal 30 Desember 2020 diterima laporan dari bank BNI

46, Bandung tentang penerimaan tagihan kartu kredit dan

perusahaan akan dipotong komisi 5%, maka akan dicatat:

5. Retur Penjualan dan Potongan Harga

Akun retur penjualan terjadi karena penjual menerima kembali

sebagian barang yang telah dijual karena tidak sesuai dengan

pesanan. Apabila terjadi pengembalian barang, penjual akan

mengurangi tagihannya kepada pembeli. Dokumen sumber

pencatatannya berupa nota kredit. Dalam transaksi penjualan

terdapat kemungkinan barang yang sudah dijual dikembalikan lagi

oleh pembeli, karena rusak atau tidak sesuai dengan pesanan.

Pengembalian ini disebut retur penjualan. Bukti transaksi untuk

transaksi tersebut adalah nota kredit yang dibuat rangkap dua, satu

untuk pembeli dan satu untuk internal perusahaan, yaitu bagian

akuntansi.

Contoh: PD Abdullah pada tanggal 15 Desember 2020 menerima

retur penjualan seharga Rp 500.000,-. Transaksi tersebut dicatat

dalam jurnal umum sebagai berikut:

18