Page 25 - Copy of AKUNTANSI PERUSAHAAN DAGANG

P. 25

Bab 1 Akuntansi Perusahaan Dagang/XI

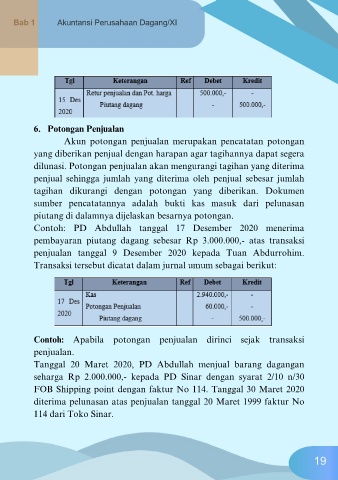

6. Potongan Penjualan

Akun potongan penjualan merupakan pencatatan potongan

yang diberikan penjual dengan harapan agar tagihannya dapat segera

dilunasi. Potongan penjualan akan mengurangi tagihan yang diterima

penjual sehingga jumlah yang diterima oleh penjual sebesar jumlah

tagihan dikurangi dengan potongan yang diberikan. Dokumen

sumber pencatatannya adalah bukti kas masuk dari pelunasan

piutang di dalamnya dijelaskan besarnya potongan.

Contoh: PD Abdullah tanggal 17 Desember 2020 menerima

pembayaran piutang dagang sebesar Rp 3.000.000,- atas transaksi

penjualan tanggal 9 Desember 2020 kepada Tuan Abdurrohim.

Transaksi tersebut dicatat dalam jurnal umum sebagai berikut:

Contoh: Apabila potongan penjualan dirinci sejak transaksi

penjualan.

Tanggal 20 Maret 2020, PD Abdullah menjual barang dagangan

seharga Rp 2.000.000,- kepada PD Sinar dengan syarat 2/10 n/30

FOB Shipping point dengan faktur No 114. Tanggal 30 Maret 2020

diterima pelunasan atas penjualan tanggal 20 Maret 1999 faktur No

114 dari Toko Sinar.

19