Page 21 - Copy of AKUNTANSI PERUSAHAAN DAGANG

P. 21

Bab 1 Akuntansi Perusahaan Dagang/XI

3. Potongan Pembelian

Apabila barang dagangan dibeli secara kredit, maka syarat

pembayarannya ditulis pada faktur pembelian. Akun potongan

pembelian terjadi apabila penjual memberikan potongan kepada

pembeli, dengan tujuan agar pembeli melunasi utangnya sebelum

jatuh tempo atau tepat waktu yang telah disepakati seperti yang

tercantum dalam faktur. Pemasok biasanya memberikan potongan

kepada para pembeli yang membayar pada waktu yang ditetapkan.

Jika penjual memberikan potongan tunai, maka potongan tersebut

dinamakan potongan tunai penjualan, sebaliknya jika pembeli yang

mendapat potongan tunai dinamakan potongan tunai pembelian.

Selama masih dalam masa potongan, maka utang yang dibayarkan

adalah harga faktur dikurangi dengan potongan yang diterima.

Dokumen sumber pencatatannya adalah kuitansi atau faktur yang

distempel lunas. Potongan pembelian adalah potongan harga sebagai

akibat pembayaran dilakukan lebih cepat dari jangka waktu

pembayaran.

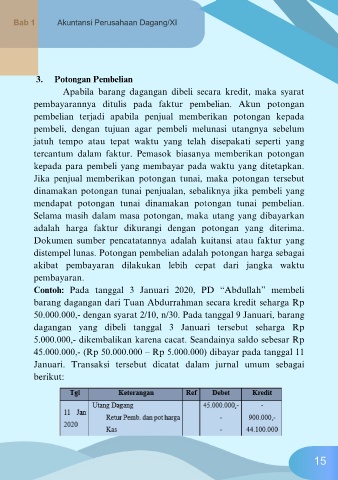

Contoh: Pada tanggal 3 Januari 2020, PD “Abdullah” membeli

barang dagangan dari Tuan Abdurrahman secara kredit seharga Rp

50.000.000,- dengan syarat 2/10, n/30. Pada tanggal 9 Januari, barang

dagangan yang dibeli tanggal 3 Januari tersebut seharga Rp

5.000.000,- dikembalikan karena cacat. Seandainya saldo sebesar Rp

45.000.000,- (Rp 50.000.000 – Rp 5.000.000) dibayar pada tanggal 11

Januari. Transaksi tersebut dicatat dalam jurnal umum sebagai

berikut:

15