Page 20 - Copy of AKUNTANSI PERUSAHAAN DAGANG

P. 20

Bab 1 Akuntansi Perusahaan Dagang/XI

2. Retur Pembelian dan Potongan Harga

Akun retur pembelian terjadi karena pembeli mengembalikan

sebagian barang yang telah dibeli, sebagian barang yang rusak atau

barang tersebut tidak cocok dengan pesanan. Jika pengembalian

barang yang dibeli dilakukan secara tunai, maka penjual akan

mengembalikan besarnya retur dengan tunai juga. Namun, apabila

pada waktu membeli barang itu dilakukan secara kredit, maka

besarnya retur akan mengurangi harga fakturnya. Dokumen sumber

yang terkait dengan retur pembelian nota debit. Untuk mencatat

transaksi retur pembelian dan penerimaan potongan harga dalam

transaksi pembelian biasanya digunakan akun khusus yang disebut

akun retur pembelian dan potongan harga. Transaksi meretur

pembelian dicatat dengan mengkredit akun pembelian. Namun, lebih

baik mencatatnya dalam akun retur dan potongan pembelian, karena

akun ini dapat diketahui jumlah retur pembelian yang terjadi selama

periode tersebut. Akun retur dan potongan pembelian merupakan

akun lawan akun pembelian. Saldo akun retur dan potongan

pembelian harus dikurangkan terhadap jumlah pembelian kotor,

sehingga dapat diketahui jumlah pembelian bersihnya.

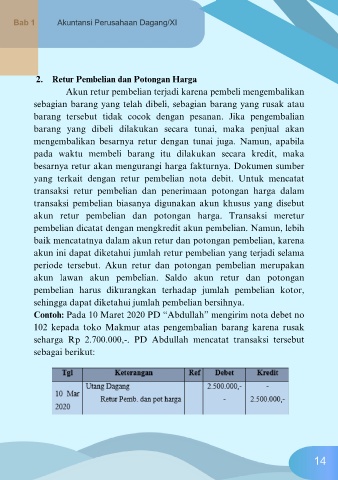

Contoh: Pada 10 Maret 2020 PD “Abdullah” mengirim nota debet no

102 kepada toko Makmur atas pengembalian barang karena rusak

seharga Rp 2.700.000,-. PD Abdullah mencatat transaksi tersebut

sebagai berikut:

14