Page 28 - Copy of AKUNTANSI PERUSAHAAN DAGANG

P. 28

Bab 1 Akuntansi Perusahaan Dagang/XI

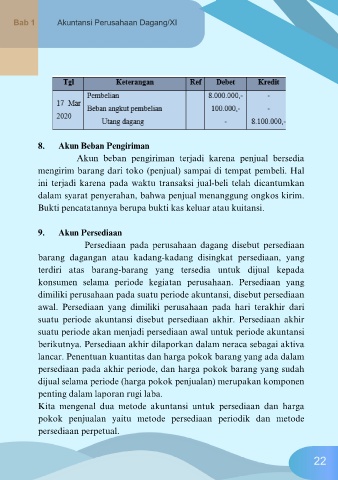

8. Akun Beban Pengiriman

Akun beban pengiriman terjadi karena penjual bersedia

mengirim barang dari toko (penjual) sampai di tempat pembeli. Hal

ini terjadi karena pada waktu transaksi jual-beli telah dicantumkan

dalam syarat penyerahan, bahwa penjual menanggung ongkos kirim.

Bukti pencatatannya berupa bukti kas keluar atau kuitansi.

9. Akun Persediaan

Persediaan pada perusahaan dagang disebut persediaan

barang dagangan atau kadang-kadang disingkat persediaan, yang

terdiri atas barang-barang yang tersedia untuk dijual kepada

konsumen selama periode kegiatan perusahaan. Persediaan yang

dimiliki perusahaan pada suatu periode akuntansi, disebut persediaan

awal. Persediaan yang dimiliki perusahaan pada hari terakhir dari

suatu periode akuntansi disebut persediaan akhir. Persediaan akhir

suatu periode akan menjadi persediaan awal untuk periode akuntansi

berikutnya. Persediaan akhir dilaporkan dalam neraca sebagai aktiva

lancar. Penentuan kuantitas dan harga pokok barang yang ada dalam

persediaan pada akhir periode, dan harga pokok barang yang sudah

dijual selama periode (harga pokok penjualan) merupakan komponen

penting dalam laporan rugi laba.

Kita mengenal dua metode akuntansi untuk persediaan dan harga

pokok penjualan yaitu metode persediaan periodik dan metode

persediaan perpetual.

22