Page 79 - REVISTA PROCEDIMIENTO TRIBUTARIO

P. 79

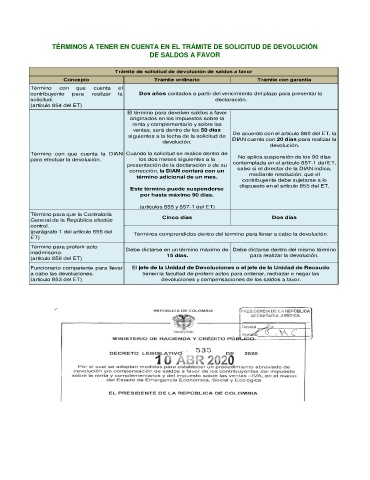

TÉRMINOS A TENER EN CUENTA EN EL TRÁMITE DE SOLICITUD DE DEVOLUCIÓN

DE SALDOS A FAVOR

Trámite de solicitud de devolución de saldos a favor

Concepto Trámite ordinario Trámite con garantía

Término con que cuenta el

contribuyente para realizar la Dos años contados a partir del vencimiento del plazo para presentar la

solicitud. declaración.

(artículo 854 del ET)

El término para devolver saldos a favor

originados en los impuestos sobre la

renta y complementario y sobre las

ventas, será dentro de los 50 días

De acuerdo con el artículo 860 del ET, la

siguientes a la fecha de la solicitud de DIAN cuenta con 20 días para realizar la

devolución.

devolución.

Término con que cuenta la DIAN Cuando la solicitud se realice dentro de

para efectuar la devolución. los dos meses siguientes a la No aplica suspensión de los 90 días

presentación de la declaración o de su contemplada en el artículo 857-1 del ET,

corrección, la DIAN contará con un salvo si el director de la DIAN indica,

mediante resolución, que el

término adicional de un mes.

contribuyente debe sujetarse a lo

dispuesto en el artículo 855 del ET.

Este término puede suspenderse

por hasta máximo 90 días.

(artículos 855 y 857-1 del ET)

Término para que la Contraloría Cinco días Dos días

General de la República efectúe

control.

(parágrafo 1 del artículo 855 del Términos comprendidos dentro del término para llevar a cabo la devolución.

ET)

Término para proferir acto

inadmisorio. Debe dictarse en un término máximo de Debe dictarse dentro del mismo término

15 días.

para realizar la devolución.

(artículo 858 del ET)

Funcionario competente para llevar El jefe de la Unidad de Devoluciones o el jefe de la Unidad de Recaudo

a cabo las devoluciones. tienen la facultad de proferir actos para ordenar, rechazar o negar las

(artículo 853 del ET) devoluciones y compensaciones de los saldos a favor.