Page 122 - C:\Users\Mohamed\OneDrive\Documents\Flip Shopping Catalog\Rapport BKAM 2024 v4 - avec annexes\

P. 122

- La non mise à jour pour des suretés radiées en les annotant par leur sort correspondant soit « radié » au

lieu de « expiré » ;

- Le non-partage de l’information des saisies opérées par les membres du Consortium au titre de suretés

couvrant le crédit consortialisé ;

- La contrainte de reprendre des anciennes sûretés relatives à des affaires en contentieux et ne disposant

pas d’identifiant fiscal.

- Difficulté de correction des suretés reprises (conformément au mode opératoire remis à toutes les Banques

la veille du déploiement de la plateforme) au titre des personnes physiques commerçantes avec la CIN au

lieu de l’IF. A présent et à la suite de la nouvelle directive, l’ensemble des Banques ont remonté la difficulté

de corriger le stock repris sachant que l’IF correspondant n’est toujours pas disponible ;

- la contrainte de facturation qui est systématique pour toute modification/annulation opérée sur l’inscription

des suretés (cas d’erreur de saisie par la Banque) ;

- Compte tenu de la spécificité de la Banque populaire disposant de 08 banques régionales et la BCP ;chacune

est considérée comme une banque à part entière, il n’est pas prévu au niveau de la plateforme la cession de

créance entre ces banques et le transfert des inscriptions des suretés correspondantes ;

- L’absence d’évènements de modifications spéciales : (paramètres de la sureté) sur le RENSM. Exemple la

non-possibilité de renseignement d’une nouvelle adresse de la sureté en cas de transfert du siège social /

Adjonction ou suppression de succursales dans la mesure où la plateforme ne prévoit pas une gestion de

2ème niveau à travers le RC/Ville ;

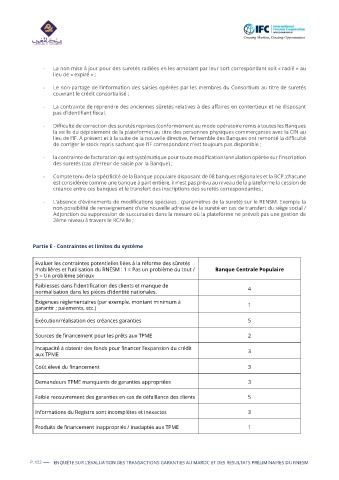

Partie E - Contraintes et limites du système

Evaluer les contraintes potentielles liées à la réforme des sûretés

mobilières et l’utilisation du RNESM : 1 = Pas un problème du tout / Banque Centrale Populaire

5 = Un problème sérieux

Faiblesses dans l’identification des clients et manque de 4

normalisation dans les pièces d’identité nationales.

Exigences réglementaires (par exemple, montant minimum à 1

garantir ; paiements, etc.)

Exécution/réalisation des créances garanties 5

Sources de financement pour les prêts aux TPME 2

Incapacité à obtenir des fonds pour financer l’expansion du crédit 3

aux TPME

Coût élevé du financement 3

Demandeurs TPME manquants de garanties appropriées 3

Faible recouvrement des garanties en cas de défaillance des clients 5

Informations du Registre sont incomplètes et inexactes 3

Produits de financement inappropriés / inadaptés aux TPME 1

P. 122 ENQUÊTE SUR L’ÉVALUATION DES TRANSACTIONS GARANTIES AU MAROC ET DES RÉSULTATS PRÉLIMINAIRES DU RNESM