Page 123 - C:\Users\Mohamed\OneDrive\Documents\Flip Shopping Catalog\Rapport BKAM 2024 v4 - avec annexes\

P. 123

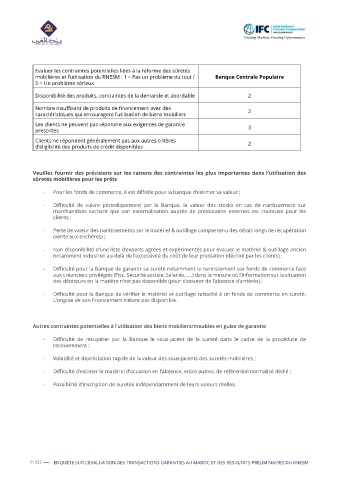

Evaluer les contraintes potentielles liées à la réforme des sûretés

mobilières et l’utilisation du RNESM : 1 = Pas un problème du tout / Banque Centrale Populaire

5 = Un problème sérieux

Disponibilité des produits, contraintes de la demande et abordable 2

Nombre insuffisant de produits de financement avec des 2

caractéristiques qui encouragent l’utilisation de biens mobiliers

Les clients ne peuvent pas répondre aux exigences de garantie

prescrites 3

Clients ne répondent généralement pas aux autres critères 2

d’éligibilité des produits de crédit disponibles

Veuillez fournir des précisions sur les raisons des contraintes les plus importantes dans l’utilisation des

sûretés mobilières pour les prêts

- Pour les fonds de commerce, il est difficile pour la banque d’estimer sa valeur ;

- Difficulté de suivre périodiquement par la Banque, la valeur des stocks en cas de nantissement sur

marchandises sachant que son externalisation auprès de prestataires externes est couteuse pour les

clients ;

- Perte de valeur des nantissements sur le matériel & outillage compte tenu des délais longs de récupération

(vente aux enchères) ;

- Non disponibilité d’une liste d’experts agrées et expérimentés pour évaluer le matériel & outillage ancien

notamment industriel au-delà de l’excessivité du coût de leur prestation (décliné par les clients) ;

- Difficulté pour la Banque de garantir sa sureté notamment le nantissement sur fonds de commerce face

aux créanciers privilégiés (Fisc, Sécurité sociale, Salariés, ….) dans la mesure où l’information sur la situation

des débiteurs en la matière n’est pas disponible (pour s’assurer de l’absence d’arriérés) ;

- Difficulté pour la Banque de vérifier le matériel et outillage rattaché à un fonds de commerce en sureté.

L’origine de son financement n’étant pas disponible.

Autres contraintes potentielles à l’utilisation des biens mobiliers/meubles en guise de garantie

- Difficulté de récupérer par la Banque le sous-jacent de la sureté dans le cadre de la procédure de

recouvrement ;

- Volatilité et dépréciation rapide de la valeur des sous-jacents des suretés mobilières ;

- Difficulté d’estimer le matériel d’occasion en l’absence, entre autres, de référentiel normalisé dédié ;

- Possibilité d’inscription de suretés indépendamment de leurs valeurs réelles.

P. 123 ENQUÊTE SUR L’ÉVALUATION DES TRANSACTIONS GARANTIES AU MAROC ET DES RÉSULTATS PRÉLIMINAIRES DU RNESM