Page 372 - CPS_Plan_2565_kalasin_Final

P. 372

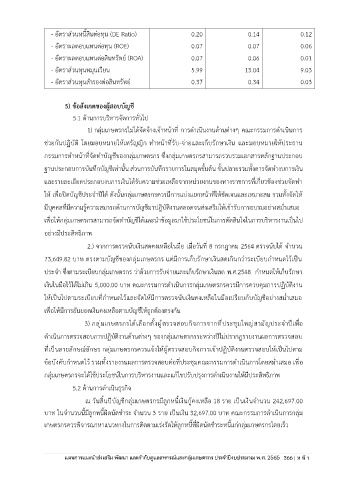

- อัตราส่วนหนี้สินตอทุน (DE Ratio) 0.20 0.14 0.12

่

- อัตราผลตอบแทนต่อทุน (ROE) 0.07 0.07 0.06

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA) 0.07 0.06 0.01

- อัตราส่วนทุนหมุนเวียน 5.99 13.04 9.03

- อัตราส่วนทุนสำรองต่อสินทรัพย์ 0.37 0.34 0.03

5) ข้อสังเกตของผู้สอบบัญชี

5.1 ด้านการบริหารจัดการทั่วไป

่

1) กลุ่มเกษตรกรไม่ได้จัดจ้างเจ้าหน้าที่ การดำเนินงานด้านตางๆ คณะกรรมการดำเนินการ

ช่วยกันปฏิบัติ โดยมอบหมายให้เหรัญญิก ทำหน้าที่รับ-จ่ายและเก็บรักษาเงิน และมอบหมายให้ประธาน

กรรมการทำหน้าที่จัดทำบัญชีของกลุ่มเกษตรกร ซึ่งกลุ่มเกษตรกรสามารถรวบรวมเอกสารหลักฐานประกอบ

ฐานประกอบการบันทึกบัญชีเท่านั้น ส่วนการบันทึกรายการในสมุดขั้นต้น ขั้นปลายรวมทั้งดารจัดทำงบการเงิน

่

่

และรายละเอียดประกอบงบการเงินได้รับความชวยเหลือจากหน่วยงานของทางราชการที่เกี่ยวของชวยจัดทำ

้

ให้ เพื่อปิดบัญชีประจำปีได้ ดังนั้นกลุ่มเกษตรกรควรมีการแบ่งแยกหน้าที่ให้ชัดเจนและเหมาะสม รวมทั้งจัดให้

ิ

มีบุคคลที่มีความรู้ความสมารถด้านการบัญชีมาปฎบัติงานตลอดจนส่งเสริมให้เข้ารับการอบรมอย่างสม่ำเสมอ

เพื่อให้กลุ่มเกษตรกรสามารถจัดทำบัญชีได้และนำข้อมูลมาใช้ประโยชน์ในการตัดสินใจในการบริหารงานเป็นไป

อย่างมีประสิทธิภาพ

2.) จากการตรวจนับเงินสดคงเหลือในมือ เมื่อวันที่ 8 กรกฎาคม 2564 ตรวจนับได จำนวน

้

73,649.82 บาท ตรงตามบัญชีของกลุ่มเกษตรกร แต่มีการเก็บรักษาเงินสดเกินกว่าระเบียบกำหนดไว้เป็น

ประจำ ซึ่งตามระเบียบกลุ่มเกษตรกร ว่าด้วยการรับจ่ายและเก็บรักษาเงินสด พ.ศ.2548 กำหนดให้เก็บรักษา

เงินในมือไว้ได้ไม่เกิน 5,000.00 บาท คณะกรรมการดำเนินการกลุ่มเกษตรกรควรมีการควบคุมการปฏบัติงาน

ิ

ให้เป็นไปตามระเบียบที่กำหนดไว้และจัดให้มีการตรวจนับเงินคงเหลือในมือเปรียบกับบัญชีอย่างสม่ำเสมอ

เพื่อให้มีการยันยอดเงินคงเหลือตามบัญชีให้ถูกต้องตรงกัน

3) กลุ่มเกษตรกรได้เลือกตั้งผู้ตรวจสอบกิจการจากที่ประชุมใหญ่สามัญประจำปีเพื่อ

ดำเนินการตรวจสอบการปฏิบัติงานด้านต่างๆ ของกลุ่มเกษตรกรระหว่างปีไม่ปรากฏรายงานผลการตรวจสอบ

ที่เป็นลายลักษณ์อักษร กลุ่มเกษตรกรควรแจ้งให้ผู้ตรวจสอบกิจการเข้าปฏิบัติงานตรวจสอบให้เป็นไปตาม

ข้อบังคบกำหนดไว้ รวมทั้งรายงานผลการตรวจสอบต่อที่ประชุมคณะกรรมการดำเนินการโดยสม่ำเสมอ เพื่อ

ั

กลุ่มเกษตรกรจะได้ใช้ประโยชน์ในการบริหารงานและแก้ไขปรับปรุงการดำเนินงานให้มีประสิทธิภาพ

5.2 ด้านการดำเนินธุรกิจ

ณ วันสิ้นปีบัญชีกลุ่มเกษตรกรมีลูกหนี้เงินกู้คงเหลือ 18 ราย เป็นเงินจำนวน 242,697.00

บาท ในจำนวนนี้มีลูกหนี้ผิดนัดชำระ จำนวน 3 ราย เป็นเงิน 32,697.00 บาท คณะกรรมการดำเนินการกลุ่ม

เกษตรกรควรพิจารณาหาแนวทางในการติดตามเร่งรัดให้ลูกหนี้ที่ผิดนัดชำระหนี้แก่กลุ่มเกษตรกรโดยเร็ว

ประจำปีงบประมาณ พ.ศ. 2562ร