Page 19 - PAJAK PENGHASILAN UMUM

P. 19

P E R P A J A K A N | 18

E. Cara Menghitung Pajak Penghasilan

Pajak penghasilan dihitung dengan mengalikan tarif tertentu terhadap dasar pengenaan pajak.

Adapun dasar pengenaan pajak dalam istilah perpajakan dinamakan Penghasilan Kena Pajak (PKP).

Penghasilan Kena Pajak merupakan dasar atas perhitungan untuk menentukan besarnya pajak

terutang. Untuk menghitung Penghasilan Kena Pajak ada proses yang harus dilalui yaitu dengan cara

menghitung berdasarkan peraturan yang telah ditetapkan oleh pemerintah. Untuk menghitung PPh

terutang, digunakan rumus berikut:

Ketika rumus tersebut disampaikan pada Wajib Pajak, serentak Wajib Pajak bertanya

berapakah tarif pajak yang berlaku di Indonesia agar saya tidak salah dalam menghitung pajak?

Jawabannya ada pada UU PPh pasal 17. Di dalam UU tersebut tarif pajak penghasilan dibagi menjadi

dua, yaitu Wajib Pajak Orang Pribadi Dalam Negeri dan Wajib Pajak Dalam Negeri Badan dan

Bentuk Usaha Tetap.

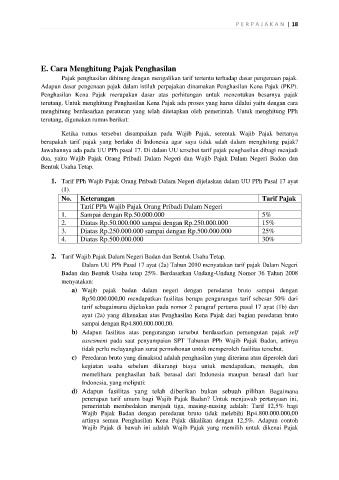

1. Tarif PPh Wajib Pajak Orang Pribadi Dalam Negeri dijelaskan dalam UU PPh Pasal 17 ayat

(1).

No. Keterangan Tarif Pajak

Tarif PPh Wajib Pajak Orang Pribadi Dalam Negeri

1. Sampai dengan Rp.50.000.000 5%

2. Diatas Rp.50.000.000 sampai dengan Rp.250.000.000 15%

3. Diatas Rp.250.000.000 sampai dengan Rp.500.000.000 25%

4. Diatas Rp.500.000.000 30%

2. Tarif Wajib Pajak Dalam Negeri Badan dan Bentuk Usaha Tetap.

Dalam UU PPh Pasal 17 ayat (2a) Tahun 2010 menyatakan tarif pajak Dalam Negeri

Badan dan Bentuk Usaha tetap 25%. Berdasarkan Undang-Undang Nomor 36 Tahun 2008

menyatakan:

a) Wajib pajak badan dalam negeri dengan peredaran bruto sampai dengan

Rp50.000.000,00 mendapatkan fasilitas berupa pengurangan tarif sebesar 50% dari

tarif sebagaimana dijelaskan pada nomor 2 paragraf pertama pasal 17 ayat (1b) dan

ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto

sampai dengan Rp4.800.000.000,00.

b) Adapun fasilitas atas pengurangan tersebut berdasarkan pemungutan pajak self

assesment pada saat penyampaian SPT Tahunan PPh Wajib Pajak Badan, artinya

tidak perlu melayangkan surat permohonan untuk memperoleh fasilitas tersebut.

c) Peredaran bruto yang dimaksud adalah penghasilan yang diterima atau diperoleh dari

kegiatan usaha sebelum dikurangi biaya untuk mendapatkan, menagih, dan

memelihara penghasilan baik berasal dari Indonesia maupun berasal dari luar

Indonesia, yang meliputi:

d) Adapun fasilitas yang telah diberikan bukan sebuah pilihan Bagaimana

penerapan tarif umum bagi Wajib Pajak Badan? Untuk menjawab pertanyaan ini,

pemerintah membedakan menjadi tiga, masing-masing adalah: Tarif 12,5% bagi

Wajib Pajak Badan dengan peredaran bruto tidak melebihi Rp4.800.000.000,00

artinya semua Penghasilan Kena Pajak dikalikan dengan 12,5%. Adapun contoh

Wajib Pajak di bawah ini adalah Wajib Pajak yang memilih untuk dikenai Pajak