Page 4 - 2025-04-20 陳耀倫 MFB 論文手稿 v1.00

P. 4

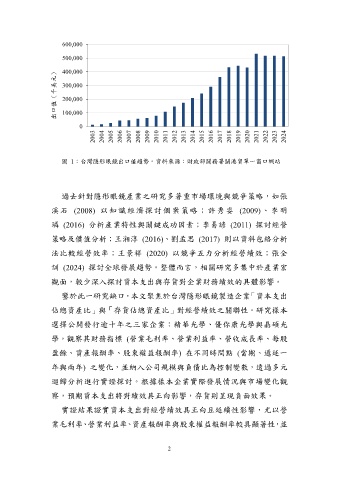

600,000

500,000

400,000

出口值(千美元) 300,000

200,000

100,000

0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

圖 1:台灣隱形眼鏡出口值趨勢。資料來源:財政部關務署關港貿單一窗口網站

過去針對隱形眼鏡產業之研究多著重市場環境與競爭策略,如張

溪石 (2008) 以知識經濟探討個案策略;許秀姿 (2009)、李明

璘 (2016) 分析產業特性與關鍵成功因素;李易諺 (2011) 探討經營

策略及價值分析;王湘淳 (2016)、劉孟思 (2017) 則以資料包絡分析

法比較經營效率;王景祥 (2020) 以競爭五力分析經營績效;張全

訓 (2024) 探討全球發展趨勢。整體而言,相關研究多集中於產業宏

觀面,較少深入探討資本支出與存貨對企業財務績效的具體影響。

鑒於此一研究缺口,本文聚焦於台灣隱形眼鏡製造企業「資本支出

佔總資產比」與「存貨佔總資產比」對經營績效之關聯性。研究樣本

選擇公開發行逾十年之三家企業:精華光學、優你康光學與晶碩光

學,觀察其財務指標 (營業毛利率、營業利益率、營收成長率、每股

盈餘、資產報酬率、股東權益報酬率) 在不同時間點 (當期、遞延一

年與兩年) 之變化,並納入公司規模與負債比為控制變數,透過多元

迴歸分析進行實證探討。根據樣本企業實際發展情況與市場變化觀

察,預期資本支出將對績效具正向影響,存貨則呈現負面效果。

實證結果證實資本支出對經營績效具正向且延續性影響,尤以營

業毛利率、營業利益率、資產報酬率與股東權益報酬率較具顯著性,並

2