Page 20 - 論文手稿_林詩莉R

P. 20

觀測母體平均截距的未知固定參數、 , j p 表示隨機誤差; , k j 為

迴歸係數,以及 , j p 為誤差項。本研究選擇 LMM 模型是由於不同

觀測群體的觀察個數並不相同,並且欲探討的多個變數都是連續變

數,而 LMM 模型可同時估計類別因子與連續因子的效果,故本研

究方法可能更適合採用 LMM 模型進行資料評估。

第五節 穩健性分析

在 OLS 迴歸模型中,係數的估計必須符合幾個假設前提,包含

殘差值是否符合常態分佈、殘差獨立性以及殘差的變異數同質性條

件,方能進行一致的估計。當殘差的變異數真實數據為隨機時,所估

出的係數及模型則不具穩健性,這是由於實證資料中,樣本之間往往

具有相關性,從而導致了 OLS 模型中標準誤 (standard errors) 的偏

誤。學者認為在這種情況下,因為群集的特性使得每一個額外觀測值

所能提供的真實資訊小於 OLS 模型所假設具有的資訊量,因此模型

的標準誤會低估。Gow et al. (2010) 認為當橫斷面數據、時間序列數

據之間存在相互關聯時,穩健三明治估計量 (RSE),又稱聚類穩健標

準誤 cluster-robust standard errors,可以提供穩健的檢定統計量。

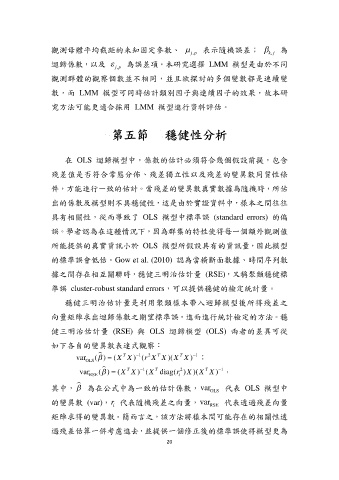

穩健三明治估計量是利用聚類樣本帶入迴歸模型後所得殘差之

向量矩陣求出迴歸係數之期望標準誤,進而進行統計檢定的方法。穩

健三明治估計量 (RSE) 與 OLS 迴歸模型 (OLS) 兩者的差異可從

如下各自的變異數表達式觀察:

2

1

T

1

T

T

)(

var OLS ( ) (X X ) (r X X X X ) ;

T

2

T

1

1

X

var RSE ( ) (X X ) (X T diag( ) )(X X ) ,

r

i

其中, 為在公式中為一致的估計係數,var OLS 代表 OLS 模型中

的變異數 (var),r 代表隨機殘差之向量,var RSE 代表透過殘差向量

i

矩陣求得的變異數。簡而言之,該方法將樣本間可能存在的相關性透

過殘差估算一併考慮進去,並提供一個修正後的標準誤使得模型更為

20