Page 6 - AKUNTANSI KEUANGAN

P. 6

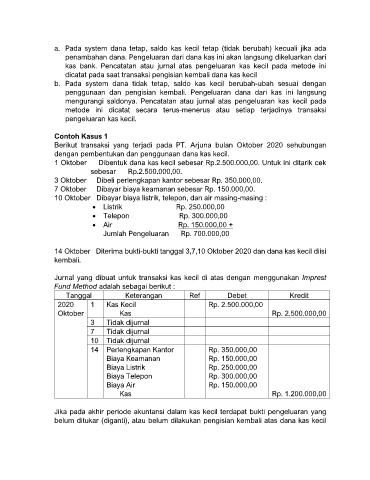

a. Pada system dana tetap, saldo kas kecil tetap (tidak berubah) kecuali jika ada

penambahan dana. Pengeluaran dari dana kas ini akan langsung dikeluarkan dari

kas bank. Pencatatan atau jurnal atas pengeluaran kas kecil pada metode ini

dicatat pada saat transaksi pengisian kembali dana kas kecil

b. Pada system dana tidak tetap, saldo kas kecil berubah-ubah sesuai dengan

penggunaan dan pengisian kembali. Pengeluaran dana dari kas ini langsung

mengurangi saldonya. Pencatatan atau jurnal atas pengeluaran kas kecil pada

metode ini dicatat secara terus-menerus atau setiap terjadinya transaksi

pengeluaran kas kecil.

Contoh Kasus 1

Berikut transaksi yang terjadi pada PT. Arjuna bulan Oktober 2020 sehubungan

dengan pembentukan dan penggunaan dana kas kecil.

1 Oktober Dibentuk dana kas kecil sebesar Rp.2.500.000,00. Untuk ini ditarik cek

sebesar Rp.2.500.000,00.

3 Oktober Dibeli perlengkapan kantor sebesar Rp. 350.000,00.

7 Oktober Dibayar biaya keamanan sebesar Rp. 150.000,00.

10 Oktober Dibayar biaya listrik, telepon, dan air masing-masing :

• Listrik Rp. 250.000,00

• Telepon Rp. 300.000,00

• Air Rp. 150.000,00 +

Jumlah Pengeluaran Rp. 700.000,00

14 Oktober Diterima bukti-bukti tanggal 3,7,10 Oktober 2020 dan dana kas kecil diisi

kembali.

Jurnal yang dibuat untuk transaksi kas kecil di atas dengan menggunakan Imprest

Fund Method adalah sebagai berikut :

Tanggal Keterangan Ref Debet Kredit

2020 1 Kas Kecil Rp. 2.500.000,00

Oktober Kas Rp. 2.500.000,00

3 Tidak dijurnal

7 Tidak dijurnal

10 Tidak dijurnal

14 Perlengkapan Kantor Rp. 350.000,00

Biaya Keamanan Rp. 150.000,00

Biaya Listrik Rp. 250.000,00

Biaya Telepon Rp. 300.000,00

Biaya Air Rp. 150.000,00

Kas Rp. 1.200.000,00

Jika pada akhir periode akuntansi dalam kas kecil terdapat bukti pengeluaran yang

belum ditukar (diganti), atau belum dilakukan pengisian kembali atas dana kas kecil