Page 7 - AKUNTANSI KEUANGAN

P. 7

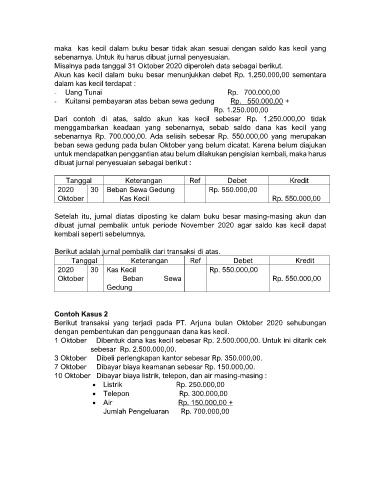

maka kas kecil dalam buku besar tidak akan sesuai dengan saldo kas kecil yang

sebenarnya. Untuk itu harus dibuat jurnal penyesuaian.

Misalnya pada tanggal 31 Oktober 2020 diperoleh data sebagai berikut.

Akun kas kecil dalam buku besar menunjukkan debet Rp. 1.250.000,00 sementara

dalam kas kecil terdapat :

- Uang Tunai Rp. 700.000,00

- Kuitansi pembayaran atas beban sewa gedung Rp. 550.000,00 +

Rp. 1.250.000,00

Dari contoh di atas, saldo akun kas kecil sebesar Rp. 1.250.000,00 tidak

menggambarkan keadaan yang sebenarnya, sebab saldo dana kas kecil yang

sebenarnya Rp. 700.000,00. Ada selisih sebesar Rp. 550.000,00 yang merupakan

beban sewa gedung pada bulan Oktober yang belum dicatat. Karena belum diajukan

untuk mendapatkan penggantian atau belum dilakukan pengisian kembali, maka harus

dibuat jurnal penyesuaian sebagai berikut :

Tanggal Keterangan Ref Debet Kredit

2020 30 Beban Sewa Gedung Rp. 550.000,00

Oktober Kas Kecil Rp. 550.000,00

Setelah itu, jurnal diatas diposting ke dalam buku besar masing-masing akun dan

dibuat jurnal pembalik untuk periode November 2020 agar saldo kas kecil dapat

kembali seperti sebelumnya.

Berikut adalah jurnal pembalik dari transaksi di atas.

Tanggal Keterangan Ref Debet Kredit

2020 30 Kas Kecil Rp. 550.000,00

Oktober Beban Sewa Rp. 550.000,00

Gedung

Contoh Kasus 2

Berikut transaksi yang terjadi pada PT. Arjuna bulan Oktober 2020 sehubungan

dengan pembentukan dan penggunaan dana kas kecil.

1 Oktober Dibentuk dana kas kecil sebesar Rp. 2.500.000,00. Untuk ini ditarik cek

sebesar Rp. 2.500.000,00.

3 Oktober Dibeli perlengkapan kantor sebesar Rp. 350.000,00.

7 Oktober Dibayar biaya keamanan sebesar Rp. 150.000,00.

10 Oktober Dibayar biaya listrik, telepon, dan air masing-masing :

• Listrik Rp. 250.000,00

• Telepon Rp. 300.000,00

• Air Rp. 150.000,00 +

Jumlah Pengeluaran Rp. 700.000,00