Page 428 - SBR Integrated Workbook STUDENT S18-J19

P. 428

Chapter 25

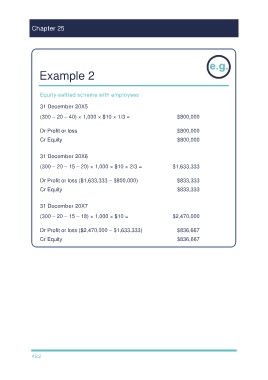

Example 2

Equity-settled scheme with employees

31 December 20X5

(300 – 20 – 40) × 1,000 × $10 × 1/3 = $800,000

Dr Profit or loss $800,000

Cr Equity $800,000

31 December 20X6

(300 – 20 – 15 – 20) × 1,000 × $10 × 2/3 = $1,633,333

Dr Profit or loss ($1,633,333 – $800,000) $833,333

Cr Equity $833,333

31 December 20X7

(300 – 20 – 15 – 18) × 1,000 × $10 = $2,470,000

Dr Profit or loss ($2,470,000 – $1,633,333) $836,667

Cr Equity $836,667

422