Page 13 - Capital Allowances Recoupments Part 3 (CTA)

P. 13

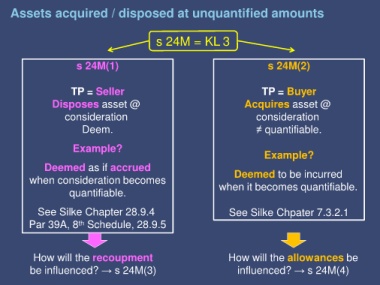

Assets acquired / disposed at unquantified amounts

s 24M = KL 3

s 24M(1) s 24M(2)

TP = Seller TP = Buyer

Disposes asset @ Acquires asset @

consideration consideration

Deem. ≠ quantifiable.

Example?

Example?

Deemed as if accrued

when consideration becomes Deemed to be incurred

quantifiable. when it becomes quantifiable.

See Silke Chapter 28.9.4 See Silke Chpater 7.3.2.1

Par 39A, 8 Schedule, 28.9.5

th

How will the recoupment How will the allowances be

be influenced? → s 24M(3) influenced? → s 24M(4)