Page 47 - CIFPB-BBM-TC-Techniques bancaires-Conducteur de formation

P. 47

Techniques Bancaires

Brevet Bancaire Métiers – Tronc Commun Conducteurs de Formation

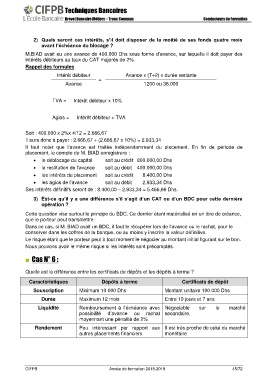

2) Quels seront ces intérêts, s’il doit disposer de la moitié de ses fonds quatre mois

avant l’échéance du blocage ?

M.BIAD avait eu une avance de 400.000 Dhs sous forme d’avance, sur laquelle il doit payer des

intérêts débiteurs au taux du CAT majorés de 2%.

Rappel des formules

Intérêt débiteur Avance x (T+2) x durée restante

=

Avance 1200 ou 36.000

TVA = Intérêt débiteur x 10%

Agios = Intérêt débiteur + TVA

Soit : 400.000 x 2%x 4/12 = 2.666,67

Il aura donc à payer : 2.666,67 + (2.666,67 x 10%) = 2.933,34

Il faut noter que l’avance est traitée indépendamment du placement. En fin de période de

placement, le compte de M. BIAD enregistrera :

• le déblocage du capital soit au crédit 800.000,00 Dhs

• la restitution de l’avance soit au débit 400.000,00 Dhs

• les intérêts du placement soit au crédit 8.400,00 Dhs

• les agios de l’avance soit au débit 2.933,34 Dhs

Ses intérêts définitifs seront de : 8.400,00 – 2.933,34 = 5.466,66 Dhs.

3) Est-ce qu’il y a une différence s’il s’agit d’un CAT ou d’un BDC pour cette dernière

opération ?

Cette question vise surtout le principe du BDC. Ce dernier étant matérialisé en un titre de créance,

que le porteur peut transmettre.

Dans ce cas, si M. BIAD avait un BDC, il faut le récupérer lors de l’avance ou le rachat, pour le

conserver dans les coffres de la banque, ou au moins y inscrire la valeur définitive.

Le risque étant que le porteur peut à tout moment le négocier au montant initial figurant sur le bon.

Nous pouvons avoir le même risque si les intérêts sont précomptés.

Cas N° 6 :

Quelle est la différence entre les certificats de dépôts et les dépôts à terme ?

Caractéristiques Dépôts à terme Certificats de dépôt

Souscription Minimum 10 000 Dhs Montant unitaire 100 000 Dhs

Durée Maximum 12 mois Entre 10 jours et 7 ans

Liquidité Remboursement à l’échéance avec Négociable sur le marché

possibilité d’avance ou rachat secondaire.

moyennant une pénalité de 2%

Rendement Peu intéressant par rapport aux Il est très proche de celui du marché

autres placements financiers monétaire

CIFPB Année de formation 2018-2019 45/72