Page 73 - CIFPB-MBF-Risques bancaires et risques opérationnels_Neat

P. 73

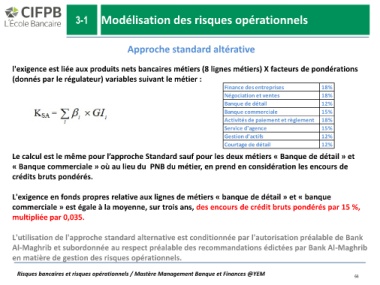

3-1 Modélisation des risques opérationnels

Approche standard altérative

l'exigence est liée aux produits nets bancaires métiers (8 lignes métiers) X facteurs de pondérations

(donnés par le régulateur) variables suivant le métier :

Finance des entreprises 18%

Négociation et ventes 18%

Banque de détail 12%

Banque commerciale 15%

Activités de paiement et règlement 18%

Service d'agence 15%

Gestion d'actifs 12%

Courtage de détail 12%

Le calcul est le même pour l’approche Standard sauf pour les deux métiers « Banque de détail » et

« Banque commerciale » où au lieu du PNB du métier, en prend en considération les encours de

crédits bruts pondérés.

L'exigence en fonds propres relative aux lignes de métiers « banque de détail » et « banque

commerciale » est égale à la moyenne, sur trois ans, des encours de crédit bruts pondérés par 15 %,

multipliée par 0,035.

L'utilisation de l'approche standard alternative est conditionnée par l'autorisation préalable de Bank

Al-Maghrib et subordonnée au respect préalable des recommandations édictées par Bank Al-Maghrib

en matière de gestion des risques opérationnels.

Risques bancaires et risques opérationnels / Mastère Management Banque et Finances @YEM

66