Page 11 - Corrigé des cas d'application et QCM_Neat

P. 11

Fonction Engagements

Brevet Bancaire Métiers – Spécialisation Chargé de Clientèle Document participant

Journée 2/5

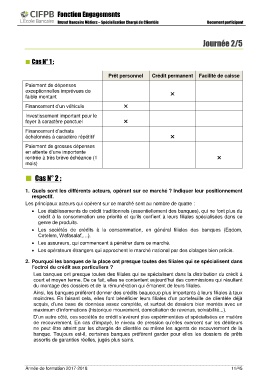

Cas N° 1 :

Prêt personnel Crédit permanent Facilité de caisse

Paiement de dépenses

exceptionnelles imprévues de

faible montant

Financement d’un véhicule

Investissement important pour le

foyer à caractère ponctuel

Financement d’achats

échelonnés à caractère répétitif

Paiement de grosses dépenses

en attente d’une importante

rentrée à très brève échéance (1

mois)

Cas N° 2 :

1. Quels sont les différents acteurs, opérant sur ce marché ? Indiquer leur positionnement

respectif.

Les principaux acteurs qui opèrent sur ce marché sont au nombre de quatre :

• Les établissements de crédit traditionnels (essentiellement des banques), qui ne font plus du

crédit à la consommation une priorité et qu’ils confient à leurs filiales spécialisées dans ce

genre de produits.

• Les sociétés de crédits à la consommation, en général filiales des banques (Eqdom,

Cetelem, Wafasalaf,…).

• Les assureurs, qui commencent à pénétrer dans ce marché.

• Les opérateurs étrangers qui approchent le marché national par des ciblages bien précis.

2. Pourquoi les banques de la place ont presque toutes des filiales qui se spécialisent dans

l’octroi du crédit aux particuliers ?

Les banques ont presque toutes des filiales qui se spécialisent dans la distribution du crédit à

court et moyen terme. De ce fait, elles se contentent aujourd’hui des commissions qui résultent

du montage des dossiers et de la rémunération qui émanent de leurs filiales.

Ainsi, les banques préfèrent donner des crédits beaucoup plus importants à leurs filiales à taux

moindres. En faisant cela, elles font bénéficier leurs filiales d’un portefeuille de clientèle déjà

acquis, d’une base de données assez complète, et surtout de dossiers bien montés avec un

maximum d’informations (historique mouvement, domiciliation de revenus, solvabilité...).

D’un autre côté, ces sociétés de crédit s’avèrent plus expérimentées et spécialisées en matière

de recouvrement. En cas d’impayé, le niveau de pression qu’elles exercent sur les débiteurs

ne peut être atteint par les chargés de clientèle ou même les agents de recouvrement de la

banque. Toujours est-il, certaines banques préfèrent garder pour elles les dossiers de prêts

assortis de garanties réelles, jugés plus sains.

Année de formation 2017-2018 11/45